20일 금융권에 따르면 토스뱅크가 지난 5월 인터넷은행 예비인가 심사에서 탈락한 결정적인 이유는 △자본안정성이 부족하고 △지주회사 전환 가능성에 대한 충분한 검토가 부족했기 때문이었다. 2가지 문제 중 '자본력'은 어느 정도 해결됐다는 게 대체적인 평가다.

최대주주인 토스의 '자본의 질'도 개선됐다. 토스는 VC(밴처캐피탈)로부터 조달한 상환우선주에서 상환권을 떼는 작업을 상당 부분 진행한 것으로 전해졌다. 국제기준인 바젤에서는 상환 의무가 있는 상환우선주는 자본으로 인정하지 않는다.

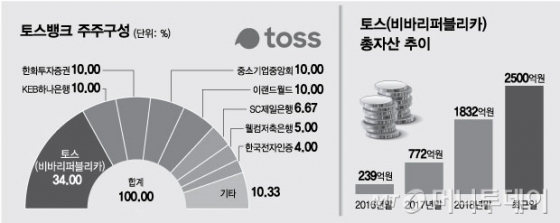

토스의 지난해 말 기준 총자산은 1832억원이고 최근 기준으로는 약 2500억원으로 늘었다. 아직 5000억원을 넘지는 않는다. 하지만 토스는 최근 국내 전자결제 분야 점유율 2위인 LG유플러스 전자결제(PG) 사업부 인수를 추진하고 있는 만큼 총자산 5000억원 돌파는 시간문제다.

이런 가운데 토스뱅크가 금융당국의 인가를 받아 내년에 은행 영업을 시작하면 상황은 복잡해진다. 토스뱅크도 카카오뱅크나 케이뱅크와 마찬가지로 대출 자산을 확대하는 과정에서 필연적으로 자본확충 문제에 직면할 수밖에 없다. 이 과정에서 지분율 34% 만큼 자본확충을 해야 한다.

이 시각 인기 뉴스

토스뱅크는 지난 5월 1차 인가 신청서에 출범 자본금을 2500억원으로 하고 2022년까지 1조2500억원 규모로 자본금을 키우겠다고 밝혔다. 1조2500억원 기준으로 단순 계산해 보면 토스의 자회사 출자 규모는 4250억원이다. 현재 토스의 총자산 2500억원을 훌쩍 넘어 50% 기준을 초과하게 돼 금융지주회사로 의무 전환해야 하는 이슈가 발생하는 것이다.

법상 지주회사 전환은 의무지만 '자격'이 되는지 금융당국의 심사도 받아야 한다. 특히 지주회사는 '자회사 관리'만 할 수 있고 영리를 목적으로 한 사업은 할 수 없다. 토스가 지주회사가 되면 더이상 토스 서비스는 운영할 수 없다는 뜻이다. 더구나 지주사는 국제결제은행(BIS)의 엄격한 자본규제와 건전성 규제를 받는다. 4년 연속 적자를 기록한 토스가 지주회사 전환 심사를 통과하기 쉽지 않다는 지적이 나온다. 이 같은 이유로 토스는 1차 인가 심사 때 "금융지주회사 전환을 검토하지 않는다"는 의견을 낸 것으로 전해졌다.

결국 토스가 지주회사로 전환하지 않으려면 토스 자체의 총자산을 급격하게 키우거나 반대로 토스뱅크에 대한 출자를 억제해 출자금액이 총자산의 50%를 넘지 않도록 해야 한다. 특히 토스뱅크의 출자를 억제한다는 것은 결국 대출영업을 공격적으로 하지 않아야 한다는 것과 같은 뜻이다. 자칫하다가는 자본확충이 제때 되지 않아 사실상 대출영업을 중단한 케이뱅크의 전철을 밟을 수 있다는 의미로도 해석이 된다. 금융당국이 토스뱅크에 대한 인가 심사 과정에서 이 부분이 면밀하게 검토될 것으로 보인다.

금융권 관계자는 "토스가 금융플랫폼 선두 주자로서 자리를 지키기 위해서라도 LG유플러스 PG 사업부 인수 추진 등 사업영역을 공격적으로 확대할 것"이라며 "이 과정에서 총자산이 자연스럽게 불어날 것으로 예상돼 자회사 출자지분 비율(50%) 문제가 해소될 수 있다"고 말했다.