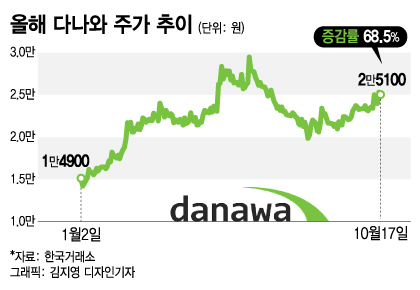

18일 한국거래소에 따르면 다나와의 주가는 올해 초 1만4900원에서 전날 2만5100원까지 68.5% 상승했다. 이 기간 동안 외국인 투자자들이 17만여주를 순매수하며 주가를 끌어올렸다. 2011년 1월 코스닥시장에 상장한 이후 꾸준히 주가가 우상향하고 있다.

다나와의 올해 매출액과 영업이익은 각각 1205억원, 267억원으로 지난해에 비해 13%, 33% 성장할 것으로 예상된다. 증권업계 전문가들은 다나와의 성장 배경에 △방문자 수의 점진적 증가 △온라인 쇼핑 시장의 성장 △다나와 서비스의 다양화가 있다고 분석했다.

온라인 쇼핑 시장의 급격한 확대도 다나와의 성장에 긍정적으로 작용할 전망이다. 올해 상반기 국내 온라인 쇼핑 거래액은 63조9000억원으로 지난해 같은 기간에 비해 19.6% 늘었다. 특히 모바일 전자상거래 규모는 전체 온라인 쇼핑의 63.8% 수준으로 확대됐다. 정홍식 이베스트투자증권 연구원은 "다나와의 성장의 가장 기본적 이유는 온라인 쇼핑의 증가"라고 강조했다.

외형이 성장하면서 서비스가 다양해지고 있는 것도 성장에 도움을 주고 있다. 서비스가 다양해지면 신규 방문자가 늘어날 가능성이 크다. 다나와는 최근 여행상품의 가격비교 서비스를 제공하는 등 다양한 서비스를 시도하고 있다. 올해 상반기를 기준으로 다나와의 매출 비중은 △제휴쇼핑 21.7% △광고사업 13.5% △판매수수료 16.5% △제품매출 12.9% 등이다.

이 시각 인기 뉴스

증권사들은 다나와의 목표주가를 올려 잡고 있다. 신한금융투자는 "이익률이 계속해서 개선되고 있다"며 목표주가를 2만7000원에서 2만8000원으로 상향 조정했다. 다나와의 올해 상반기 영업이익률은 25%를 넘어섰다. 이베스트투자증권도 목표주가를 2만7000원에서 3만원으로 올렸다.

한편 신뢰성 문제가 최대 위험 요인이라는 분석도 있다. 장윤수 KB증권 연구원은 "주력 서비스인 컴퓨터와 IT 제품과 관련한 가격 비교 서비스의 신뢰성을 유지하는 것이 중요하다"며 "이는 트래픽의 유지와 증가를 위해 필수적이기 때문"이라고 지적했다.