반도체 소재 레이크머티리얼즈, 1300억 스팩합병상장 도전

머니투데이 김도윤 기자

2019.10.16 15:27

반도체·LED·태양광 소재 회사로 2020년부터 본격 성장 전망…"소부장 기대감 있지만 실적 변동성은 약점"

반도체 등 금속 소재 회사 레이크머티리얼즈가 1300억원 수준의 기업가치를 내세워 스팩합병상장에 도전한다. 내년부터 본격적인 성장세가 나타날 것으로 기대하며 비교적 공격적인 밸류에이션을 제시한 것으로 해석된다. 일각에선 최근 나타난 실적 변동성이 변수가 될 수 있다는 지적이 나온다.

15일 관련업계에 따르면 레이크머티리얼즈는 2020년 3월 코스닥 상장을 목표로

동부스팩5호 (21,400원 ▼700 -3.17%)와 합병 절차에 돌입했다. 상장 주관사는 DB금융투자다.

레이크머티리얼즈는 2010년 5월 설립된 금속 소재 회사다. 유기금속화학물을 설계해 LED(유기발광다이오드), 반도체, 태양광, 산업용 촉매 공정에 사용하는 소재를 생산한다. 국내에 반도체 및 LED 소재 회사는 많지만, 반도체와 LED, 태양광, 산업용 촉매 소재를 모두 생산하는 기업은 드물다. 그만큼 금속 소재 분야에서 기술력을 갖추고 있다는 의미다.

레이크머티리얼즈는 특히 반도체 소재 사업의 성장성을 높게 내다보고 있다. 반도체 전구체 시장의 경우 최근 미세화 공정이 10나노대로 진입하고 3D 낸드 메모리 양산을 시작하는 등 신규 공정 추가로 수요가 증가하고 있다. 레이크머티리얼즈는 반도체 공정 중 박막 제조에 쓰이는 전구체 'TEOS'를 비롯한 여러 소재를 생산하고 있다.

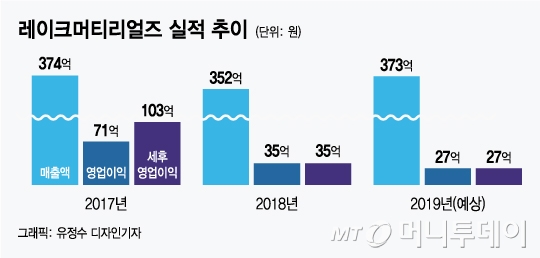

레이크머티리얼즈는 반도체 소재 사업 성장 등을 기반으로 2020년부터 본격적인 실적 성장이 나타날 것으로 전망한다. 2020년 예상 매출액은 551억원, 영업이익은 112억원으로, 이는 전년대비 각각 47.7%, 301.8% 증가한 수치다. 매출 증대에 따른 가파른 수익성 향상 기대감이 반영된 것으로 보인다.

레이크머티리얼즈는 이 같은 자신감을 기업가치 책정 과정에 반영했다. 동부스팩5호와 합병비율은 1대 4.5885다. 합병비율 기준 합병상장 뒤 예상 기업가치는 약 1299억원이다. 스팩과 합병을 통한 코스닥 상장을 추진하는 다른 기업과 비교하면 상대적으로 몸값이 높은 편이다.

레이크머티리얼즈의 기업가치 약 1299억원은 올해 예상 세후영업이익 기준 PER(주가수익비율) 약 46.9배다. 최근 소재, 부품, 장비 기업에 대한 시장의 기대감이 높아지고 있는 상황을 감안하더라도 다소 공격적인 밸류에이션이란 평가가 있다.

또 그동안 나타난 실적 변동성도 극복해야 할 과제다. 2017년 374억원인 매출액은 2018년 352억원으로 줄었고, 2019년 상반기에도 150억원에 그쳤다. 영업이익 역시 2017년 71억원에서 2018년 35억원으로 줄었고, 2019년 상반기에는 2억원의 손실로 적자를 기록했다. 소재 사업 특성상 주요 고객의 주문량에 따라 실적 변동성에 노출될 수 있다는 점이 엿보인다.

반면 레이크머티리얼즈가 여러 소재를 생산할 수 있는 역량을 갖추고 있어 다양한 전방산업에 대응할 수 있는데다 2020년 가시적인 실적 성장이 기대된다는 점, 최근 소·부·장(소재, 부품, 장비) 산업에 대한 시장의 눈높이가 높아진 점은 기대할 만한 요인이다. 실제로 이달 공모에 나선 반도체 부품 소재 회사 케이엔제이의 경우 수요예측에서 1144대 1의 경쟁률을 기록하는 등 흥행에 성공했다.

증권업계 관계자는 "소재 산업 특성상 매출이 나야 이익이 좋아지는 구조인데, 레이크머티리얼즈의 경우 전방산업 투자 확대와 신제품 공급 등으로 2020년부터 실적이 향상될 것으로 전망된다"며 "레이크머티리얼즈는 소재 기술력을 토대로 국내외 여러 반도체 및 LED 기업과 거래하는 회사로, 최근 소재 업종에 대한 기대감이 높아지고 있다는 점도 투자 포인트가 될 수 있을 것"이라고 말했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>