'생존'을 위해 코오롱그룹과 티슈진이 취할 수 있는 시나리오는 크게 3가지다. 미국 식품의약국(FDA)으로부터 임상 3상 재개를 허가받거나 좌절될 경우 계열사와 합병, 계열사 자산 양수 등이다.

바이오업계 관계자 다수는 FDA가 티슈진에 보완자료를 요청한 것이 매우 의외라는 반응을 보인다. 임상 재개 가능성이 없다고 본 사람들이다. 업계 한 관계자는 "FDA가 보완 자료를 요청한 건 임상 재개를 염두에 둔 것 아니겠나"며 "의도적 허위이든, 단순 실수이든 약이 뒤바뀐 것 자체를 용납하지 않을 거라는 예상을 뒤엎었다"고 말했다.

논란의 중심인 '293 유래세포'를 재료로 FDA 승인 아래 진행 중인 임상들이 있다는 사실도 임상 재개 가능성을 예측하는 이정표다. 실제 파마사이트 바이오텍(PhamaCyte Biotech)사의 췌장암 치료제 노바캡스(NovaCaps)는 임상 2상 중이다. 임상 중 환자 종양 크기가 줄거나 질병 통제 현상이 발견됐다. 생존율도 개선됐다.

이 시각 인기 뉴스

또 다른 임상도 있다. 센티 바이오사이언시스(Senti Biosciences)사의 건선 치료제 HEK-293T Cell이다. 전임상 중이다. 염증성 물질에 이 세포를 투입하면 항염증성 물질을 발현, 건선을 치료하는 기전이다. 골관절염 치료제의 일종이라는 점에서 인보사와 일부 맥이 통한다.

◇2. 계열사와 합병 = 기대와 달리 FDA가 임상 재개를 불허할 경우다. 논란과 진통이 있을 수 있지만 순전히 '계속 기업'으로서의 가치를 인정받는다는 전제가 깔렸다.

업종 유사성과 지배구조에 의한 의사결정 과정을 고려했을 때 코오롱제약이 가능성 있는 후보다. 코오롱제약은 지난해 1068억원 매출액에 36억원 영업이익, 18억원 순이익을 냈다. 크지 않지만 꾸준히 이익을 내왔다.

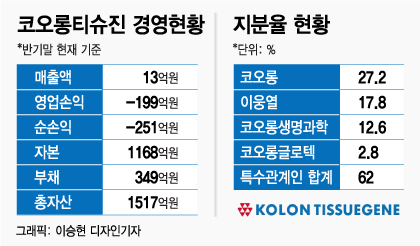

상장사가 아니어서 의사결정도 어렵지 않을 것으로 보인다. 지주회사 코오롱이 48.1% 지분을 보유한 가운데 이웅열 회장 등 특수관계인이 29.2%를 보유, 총 77.3%를 그룹이 갖고 있다. 티슈진이 상장폐지 될 경우 이 회사 지분 27.2%를 보유한 코오롱이나 17.8%를 갖고 있는 이웅열 회장 타격이 크다는 점에서 이들이 합병을 반대할 이유가 없다.

약 4900억원 수준인 티슈진 시가총액이 크게 줄어들 여지가 없지 않다. 그러나 역시 상장폐지로 인한 손실에 비할 바가 못된다.

◇3. 우량자산 넘기기 = 그룹 계열사들이 십시일반으로 돕는 방법이다. 차바이오텍이 상장폐지를 모면하기 위해 비매출 사업을 떼 내고 자회사들로부터 돈 되는 사업을 양수한 것과 비슷하다.

코오롱생명과학 매출의 52%를 차지하는 항균제, 수처리제, 화장품 소재 사업이나 원료의약품 사업을 넘길 수도 있다. 코오롱의 100% 자회사로서 그룹 정보기술(IT), 시스템 통합(SI)을 도맡은 코오롱베니트 업무 이관도 가능하다. 코오롱베니트는 지난해 4468억원 매출액과 74억원 영업이익을 거뒀다. 아예 합병시켜버리는 것도 있을 법한 얘기다.

문제는 사업을 떼줘야 하는 계열사의 주주들 반발이다. 이사회가 배임 혐의로 고발될 수도 있다. 코오롱그룹이 온전히 지배권을 행사하는 비상장사가 아니면 가능성이 높지 않은 시나리오다.