자료=금융감독원

자료=금융감독원금융위원회와 금융감독원 등 금융당국은 15일 저축은행업권 예대율 규제 도입 등 상호저축은행법 시행령 개정안을 공포했다. 특히 고금리 부과 관행을 개선하기 위해 20% 이상 고금리 대출에 130%의 가중치를 부여하는 내용을 담았다. 그동안 고금리 대출을 중심으로 영업활동을 해온 중소형 저축은행들은 경영 전략 수립에 비상이 걸렸다.

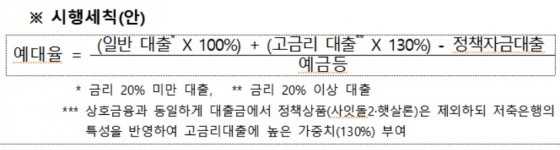

◇예대율 규제, 내년부터 단계적 적용 = 예대율 규제는 금융사의 경영 건전성 확보를 위해 예수금 범위 내에서 대출을 운용하도록 하는 규제다. 은행과 상호금융업권은 각각 2012년, 2014년부터 시행됐는데 저축은행의 예대율이 2017년 말 100%를 넘어서면서 이에 대한 규제가 필요하다는 의견이 대두됐었다. 예대율 100%는 전체 대출금이 예·적금 등 전체 예수금보다 크지 않다는 의미다.

사잇돌 대출이나 햇살론 등 정책자금대출은 예대율 산정에서 제외된다. 시행령 개정안에는 특정업종에 대한 저축은행의 신용공여한도를 명확히 했다. 또 상호저축은행의 고유식별정보 등 처리 근거를 마련해 여신 실행일 전후 1개월 내 차주에게 저축은행 상품을 판매하는 행위를 사전에 확인할 수 있도록 했다. 이 부분은 시행령 개정안 공포 즉시 시행된다.

저축은행중앙회에 따르면 현재 예대율이 100%를 웃돈 곳은 34개 업체이며, 이 중 9곳은 110%를 초과했다. 특히 중소형사 대부분이 연 20% 이상 고금리 대출을 위주로 영업활동을 하는 등 대부업과 유사한 사업 구조를 가지고 있어 130%의 가중치가 부과된다는 점이 부담으로 작용하고 있다. 이들은 당장 예금을 끌어모아야 예대율을 낮출 수 있는데 이마저도 쉽지 않다는 설명이다. 자칫 가지고 있는 대출이 부실이 날 경우 수신과 여신이 모두 망가질 수 있기 때문이다.

저축은행 업계 관계자는 “무리하게 수신을 늘릴 수가 없기 때문에 당장은 수신 금리를 낮추고 대출 수요를 보다가 대출 수요가 늘어나면 예금 금리를 올리거나 특판을 진행하는 식으로 영업을 하지 않겠냐”고 설명했다.

이 시각 인기 뉴스

또 다른 업계 관계자는 “정책 상품이 아닌 자체 중금리를 실행할 여력도 되지 않는 중소형 저축은행들이 많은데 자금 운용이 어려워지면 재무건전성이 불안해 질 수 밖에 없다”며 “고금리 대출 억제로 인한 저신용자 피해도 발생할 수 있다”고 말했다.

금융위 관계자는 "저축은행이 예대율 규제에 소프트랜딩할 수 있도록 예대율 계산시 정책자금 대출을 제외하도록 했고, 자기자본의 20%를 분모에 가산할 수 있도록 했다"며 "이런 식으로 예대율을 계산하면 일부 저축은행을 제외하고는 당장 규제를 도입해도 저축은행 경영에 무리가 없다고 판단한다"고 말했다.