일부 보험회사들이 은행 저축상품 수익률과 비교하며 무해지 종신보험을 마치 저축성상품인 것처럼 판매해 불완전판매 우려가 커지고 있다. 무해지형 상품은 보험료가 저렴한 대신 중간에 해지하면 환급금을 한 푼도 받을 수 없는 상품이다. 소비자피해가 커 해외에서는 보험료가 비싼 종신보험의 경우 무해지 상품을 판매하지 않는다.

◇세계 어디도 안파는 무해지 종신보험, GA서 ‘불티’=14일 보험업계에 따르면 라이나생명, 신한생명, 흥국생명, ABL생명 등 중소형 생명보험사들은 GA(법인대리점) 채널을 통해 무해지 종신보험을 팔고 있다.

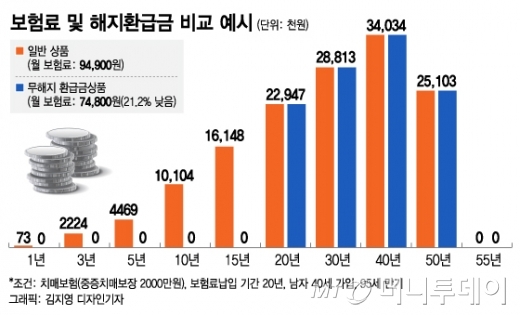

무해지·저해지 상품은 중간에 해지하지 않고 납입기간까지 보험료를 다 내면 상대적으로 저렴한 보험료로 기본형 상품과 동일한 보장을 받을 수 있다. 하지만 통상 10년, 20년의 납입기간 동안 경제적인 문제로 해지할 경우 그동안 낸 보험료를 전부 ‘날릴’ 수 있다. 일반적으로 10년이 지난 시점의 보험 유지율이 50%에도 미치지 못한다는 점에서 가입자 2명 중 1명꼴로 해지환급금을 돌려받지 못할 상황에 놓일·수 있다는 의미다.

보험업계 한 관계자는 “일부 보험사가 GA 채널을 대상으로 무해지 종신보험을 팔면 높은 수수료를 지급하는 프로모션을 벌여 설계사들이 판매 경쟁에 열을 올리고 있다”며 “납입기간 내 해지하면 해지환급금 지급이 안 된다는 설명은 대략적으로 빠르게 하고 넘어간 후 은행 정기적금에 가입하는 것보다 유리하다고 영업하는 식”이라고 말했다.

◇당국 ‘경고’ 불구 거침없는 보험사, 재무건전성 ‘빨간불’=무해지·저해지 상품은 보험사 입장에서도 리스크가 크다. 보험사가 보험료를 산출할 때 예상하는 해지율보다 실제 해지율이 낮으면 보험사가 손실을 보는 구조이기 때문이다. 실제로 미국, 캐나다, 일본 등 해외에서도 1980~90년대 무해지 상품을 판매하다 해지율 예측 실패로 일부 보험사의 재무건전성이 악화되자 상품 판매를 중단했었다.

이 시각 인기 뉴스

금융당국도 무해지·저해지 상품의 위험성을 인지하고 있다. 특히 올 들어 1분기에만 무해지·저해지 상품이 100만건 이상 팔려나가는 등 심상치 않은 조짐을 보이자 판매 시 가입자 자필서명과 환급금 안내 등 강화 등의 지시를 한 상태다. 하지만 영업현장에서 이뤄지는 불완전판매까지 막지는 못하는 실정이다.

보험업계 다른 관계자는 “무해지 상품은 계약유지율이 좋을수록 보험사가 손실을 보는 아이러니한 상품이라 실컷 팔아놓고 나중에 해지율 예측에 실패한 것 같으면 고객이 계약을 해지하도록 유도할 가능성도 있다”며 “은행의 ‘DLS(금리연계형 파생결합증권) 사태’처럼 소비자피해가 커지기 전에 일본 등의 사례를 참고해 종신보험은 무해지형으로 만들 수 없도록 하는 등 구체적인 안전장치를 만들 필요가 있다”고 말했다.