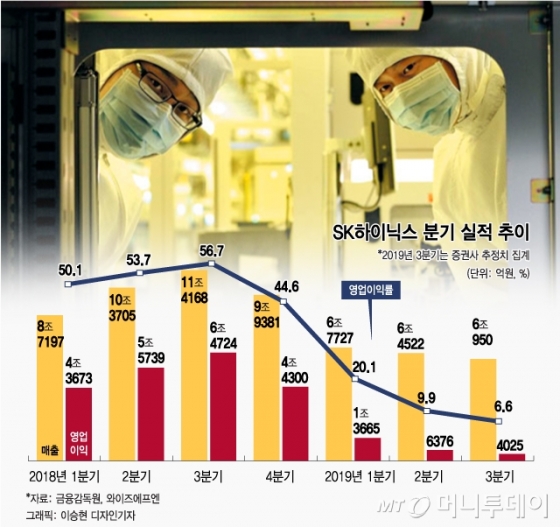

6일 금융정보업체 와이즈에프엔에 따르면 증권사들이 추정하는 SK하이닉스의 3분기 매출과 영업이익은 각각 6조950억, 4025억으로 지난해 같은 기간보다 46.6%, 93.8% 줄어들 것으로 예상된다.

무엇보다 주력제품인 메모리반도체 가격이 지난해 말부터 급락한 탓이 크다. D램의 경우 범용제품인 DDR4 8Gb 1Gx8 2133MHz의 평균 고정거래 가격이 지난해 12월 7.25달러에서 지난달 2.94달러로 60% 가까이 떨어졌다. D램은 SK하이닉스 메모리반도체 생산품의 80%가량을 차지하는 대표 제품이다.

메모리반도체 가격 하락세가 이어지면서 SK하이닉스는 지난 7월 실적발표 콘퍼런스콜에서 생산량 감축 계획을 공식화했다.

그나마 다행스러운 점은 메모리반도체 가격 하락세가 최근 주춤해지면서 시장 회복 전망이 고개를 들기 시작했다는 것이다. D램 고정거래가격은 지난달까지 2개월째 제자리를 지켰고 낸드플래시는 7, 8월 상승세로 돌아선 뒤 지난달 가격을 유지했다.

이 시각 인기 뉴스

업계 전반의 감산 조치와 글로벌 데이터센터업체의 수요 회복 기대감이 추가 하락세를 막았다는 분석이다.

메모리반도체 가격 하락세는 주춤하지만 본격적인 시장 수요 회복과 이에 따른 실적 반등은 연내 어려울 것이라는 게 전문가들의 대체적인 견해다. 특히 D램의 경우 여전히 시장 재고 수준이 상당해 연말까지는 실적 보릿고개가 불가피할 것으로 보인다.

이순학 한화투자증권 연구원은 "D램 가격이 4분기에도 두자릿수 하락할 것으로 본다"며 "연말 재고가 정상 범위에 도달하면 내년에는 메모리반도체 제조사 우위의 시장 여건이 다시 조성될 수 있을 것"이라고 말했다.

시장에서는 4분기가 시작하는 10월 D램 고정거래가격을 내년 시장 반등의 지표로 주목하는 분위기다. 대다수 반도체 제조사가 공급 물량을 분기 단위로 계약하고 월별로 수급 변동사항을 추가 반영하는 방식이기 때문에 10월 가격이 예상밖으로 선전한다면 시장 회복 속도가 앞당겨질 수 있다는 얘기다.