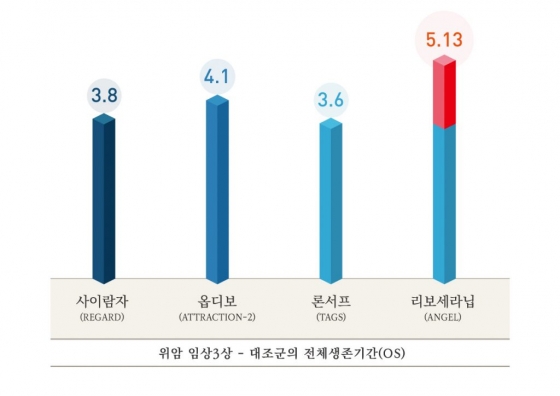

에이치엘비가 개발 중인 암 치료제 '리보세라닙'의 임상 데이터 분석 결과. /자료제공=에이치엘비

에이치엘비가 개발 중인 암 치료제 '리보세라닙'의 임상 데이터 분석 결과. /자료제공=에이치엘비2일 한국거래소에 따르면 지난달 27일 기준 에이치엘비의 공매도 잔고는 594만주, 잔고 비율(상장 주식수 대비 공매도 잔고 비율)은 15.13%로 코스닥 종목 중 최대였다. 공매도 잔고는 주식을 빌려 매도한 뒤 아직 갚지 않은 물량으로, 잔고가 많다는 것은 그만큼 주가 하락을 예상하고 공매도 한 투자자들이 많았다는 의미다.

이후 코스닥 공매도 1위에 오른 종목이 에이치엘비다. 에이치엘비 역시 신라젠과 마찬가지로 암 치료제 '리보세라닙'을 개발하는 제약 업체다.

탑라인 발표 이후 공매도 잔고는 8%대까지 떨어졌는데, 다시 조금씩 늘더니 최근에는 지난 6월 최고치를 넘는 수준까지 올라왔다. 지난달 29일 리보세라님 임상3상 전체 데이터 공개를 앞두고 이전처럼 임상 실패를 예상한 투자자들이 공매도에 나선 영향이다.

그러나 이번 결과는 정반대였다. 에이치엘비는 "전 세계 12개 국가 88개 병원, 460명 환자를 대상으로 한 임상 3상에서 암 진행 없이 생존을 연장하는 무진행 생존기간(PFS)이 기존 시판 치료제보다 높게 나왔다"며 "이번 임상 결과를 가지고 미국 FDA(식품의약국)에 신약 허가 가능성을 타진할 계획"이라고 밝혔다.

이 시각 인기 뉴스

발표 다음날인 지난달 30일 주가는 상한가를 기록했고 그 다음 날에도 14% 상승했다. 2일 주가는 7만100원에 마감해 3거래일 동안 51% 상승률을 기록했다.

주가 하락을 기대하고 공매도한 투자자들은 큰 손실을 보게 됐다. 공매도 상당수는 외국인 투자자들인데, 공매도가 급증했던 8~9월 외국인의 에이치엘비 평균 매도 단가는 3만4000원이었다. 만약 현재 가격으로 숏커버링 한다면 손실률은 51.5%에 달한다.

공매도 투자자들이 손실 확대를 막기 위해 본격적으로 숏커버링에 나설 경우 강한 매수 물량의 유입으로 주가는 더 오를 가능성이 있다. 공매도 잔고가 최근 1년 평균인 370만주 수준으로 돌아간다면 현재 잔고 기준으로 약 120만주의 매수 물량이 대기하고 있다고 추산할 수 있다.

한 증권사 애널리스트는 "공매도 세력들이 추가 공매도로 '물타기'(평단가 낮추기)를 하며 버틸 공산도 있지만 손실이 더 커지면 숏커버링 할 수밖에 없을 것"이라며 "향후 라보세라닙의 상용화 가능성에 따라 투자자들의 희비도 갈릴 것으로 보인다"고 말했다.