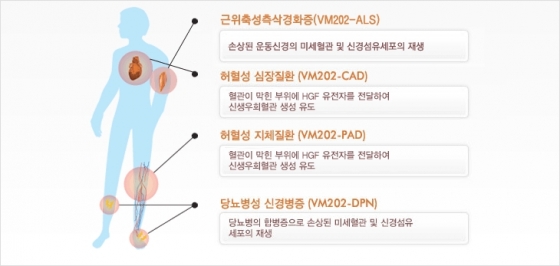

헬릭스미스가 개발 중인 신약 'VM202'의 치료 효과 설명자료. /자료=헬릭스미스 홈페이지

헬릭스미스가 개발 중인 신약 'VM202'의 치료 효과 설명자료. /자료=헬릭스미스 홈페이지헬릭스미스가 오는 23~27일 중 엔젠시스(VM202)의 미국 임상3상 결과를 발표한다고 지난 11일 공지한 이후 외국인과 기관의 매도세가 오히려 증가한 것이다.

엔젠시스 기반으로 개발 중인 신약 가운데 가장 임상 진행 속도가 빠른 것은 당뇨병성 신경병증 치료제 'VM202-DPN'이다. 당뇨병성 신경병증은 극심한 통증을 동반하는 당뇨병의 주요 합병증 중 하나인데, 현재 마땅한 치료제가 없고 진통제 등의 처방만 있을 뿐이다.

헬릭스미스는 당뇨병성 신경병증을 대상으로 한 엔젠시스 임상3상을 미국 내 25개 병원에서 진행했고, 현재 모든 데이터는 임상 분석을 위해 동결(Lock up)된 상태다. 헬릭스미스 관계자는 "미국 시카고에서 전문가들이 모여 임상 데이터를 상세하게 분석할 것"이라며 "이달 23~27일 중 탑라인(임상의 주요 결과)을 보도자료 형식으로 공개할 예정"이라고 밝혔다.

이 시각 인기 뉴스

하지만 외국인과 기관은 대부분 '팔자'에 나서며 임상 결과에 회의적인 시각을 보냈다. 신라젠의 암 치료제 '펙사벡' 임상 실패 충격이 채 가시지 않은 상황이어서 헬릭스미스의 임상 결과에 대한 기대감도 크게 낮아진 영향으로 분석된다.

특히 공매도 비중이 크게 늘었는데 상당수는 외국인으로 추정된다. 지난 18일 기준 헬릭스미스의 공매도 잔고(공매도 한 이후 아직 되갚지 않은 물량)는 약 225만주로 지난달 초 117만주보다 2배가량 급증했다. 공매도 잔고 대량 보유자는 △메릴린치 인터내셔날 △씨티그룹 글로벌마켓 리미티드 △모간스탠리 인터내셔날 피엘씨 등 대부분 외국인이다.

반면 개인의 헬릭스미스 매수는 급증했다. 지난 한주 개인은 헬릭스미스 주식 496억원어치를 순매수해 코스닥 종목 중에서 가장 많았다. 코스피까지 포함해도 SK하이닉스(587억원)에 이은 2번째 순매수 규모다. 임상 성공에 큰 기대를 걸고 있는 것이다.

이번주 발표될 임상 결과에 따라 외국인과 개인의 희비도 크게 엇갈릴 전망이다. 임상 성공으로 주가가 급등하면 매수에 나선 개인은 큰 이익을 보고 대규모 공매도를 친 외국인은 큰 손실을 보지만 임상 실패로 주가가 급락할 경우 반대 상황이 연출된다.

앞서 신라젠의 경우 공매도 세력은 펙사벡 실패로 큰 이익을 실현했다. 신라젠의 공매도 잔고는 지난해부터 꾸준히 늘었고, 지난달 5일에는 1년 전보다 2배 이상 증가한 1136만주를 기록했다. 지난달 2일 미국 데이터모니터링위원회(DMC)가 펙사벡의 간암 대상 글로벌 임상3상 중단을 권고하면서 주가는 급락했는데 이후 공매도 세력은 숏커버링(공매도 주식을 되사는 것)으로 차익을 실현하면서 200~300% 이상 수익률을 기록한 것으로 추정된다.

증권가에서는 헬릭스미스의 임상 결과에 따라 잔뜩 위축된 제약·바이오 투자심리에도 영향을 미칠 것으로 보고 있다. 헬릭스미스의 시가총액은 지난 20일 기준 3조7524억원으로 코스닥 2위다. 한때 코스닥 시총 2위였던 신라젠도 주가가 급락하면서 코스닥시장 전체가 흔들리기도 했다.

허혜민 키움증권 연구원은 "엔젠시스 3성 성공시 제약·바이오부문 투자심리에 긍정적 영향을 미칠 것"이라며 "실패할 경우 신라젠은 올해 최고점 대비 87%까지 하락한 바 있어 헬릭스미스 또한 최악의 경우를 배제할 순 없다"고 설명했다.