CB나 BW는 변동성이 크다고 인식되는 유가증권 중에서도 부실 위험이 큰 것으로 평가된다. 이 때문에 금감원 내부에서는 이들 자산을 담보로 인정할 수 있느냐에 대해 고심중이다.

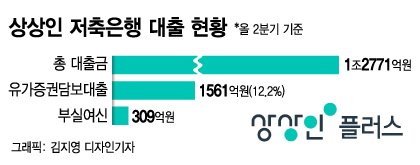

금감원이 들여다 보고 있는 것은 이들이 담보로 잡고 있는 CB나 BW가 담보로서 가치가 있는지 여부다. 올 상반기 상상인저축은행의 연체율은 309억원으로 작년 동기(108억원)보다 큰 폭으로 증가했는데 금감원은 이 중 상당 부분이 유가증권담보대출에서 비롯된 것으로 본다.

하지만 CB나 BW를 발행하는 대부분의 기업이 정상적인 회사채 발행이 어려운 신용도 BB 이하인 기업들이다. 주가가 오르지 않으면 채권을 상환해야 하는데 대부분 신용도가 낮고 자금 상황도 좋지 않아 상환하지 못할 가능성도 적지 않다.

과거에는 상환 만기가 돌아오면 새로운 CB를 발행해 돌려막기를 하기도 했지만 최근 라임자산운용이나 신라젠 등의 영향으로 메자닌 시장이 얼어붙으면서 이같은 방식을 사용하기 어려워졌다는 게 증권업계의 설명이다.

이 시각 인기 뉴스

이에 대해 상상인저축은행 관계자는 "지난해 대주주 변경 심사와 함께 유가증권담보 대출을 중단한 상태이고, 현재 가지고 있는 부분도 줄여나가고 있다"며 "회사는 중금리나 소액대출 등을 활성화 시키는 등 포트폴리오 다각화를 위해 노력 중"이라고 해명했다.

상상인저축은행과 유사한 여신 영업을 하고 있는 유니온저축은행도 지난달 공개한 경영공시보고서에서 총 여신 2988억원 중 부실 여신이 260억원으로 전년 동기(81억원) 대비 급증한 것으로 나타났다.

유니온저축은행의 유가증권담보대출 비율은 총 여신의 18%에 달하는데 역시 이 중 CB담보 대출 비율이 상당한 것으로 파악되고 있다.

증권업계 관계자는 "회사마다 사정이 다르겠지만 앞으로 만기가 돌아오는 CB들을 보면 상환하기 힘든 업체들이 많은 게 사실"이라며 "특히 기술 하나만 보고 특례상장됐거나 시장에서 기대감만으로 주가가 올랐던 기업들은 상환 능력이 매우 떨어진다"고 말했다.

금감원도 이 같은 우려를 알고 있지만 문제는 중소기업 성장에 이바지한다는 저축은행 설립 취지에 따라 CB나 BW 담보 대출 자체를 제한할 수는 없는 상태다.

금감원 관계자는 "시장에 긍정적인 역할을 하는 부분도 있기 때문에 CB나 BW 담보 대출을 무조건 막을 수는 없지만 요즘과 같은 경기에 큰 위험을 내포하고 있는 것도 사실"이라며 "일부 규제를 하는 것을 포함해 여러 방법을 다각도로 들여다 보고 있다"고 말했다.