약 1년이 지난 현재 효성의 지주사 전환은 성공적이라는 평가를 받는다. 존속회사 효성의 실적뿐 아니라 분할 신설회사들의 실적도 한 층 개선되면서 '어닝 쇼크' 고리를 끊었다. '탄소섬유'라는 신성장 동력 장착과 신시장 개척 등으로 자회사들의 실적은 지속적으로 개선될 것으로 관측된다.

◇'기업가치 제고' 지주사 전환 결정

효성이 지주사 전환을 결정한 것은 성격이 상이한 여러 사업부문들의 조합으로 실적에 비해 기업 가치가 저평가되고 있다는 판단 때문이다. 효성은 1998년 효성T&C, 효성물산, 효성생활산업, 효성중공업 등 4개 주력 개열사를 합병하면서 20여년 간 섬유, 화학, 산업자재, 중공업 등 다양한 사업을 영위해 왔다.

2017년에는 주력 사업인 섬유와 화학부문 등의 판매 확대와 부동산 호황으로 인한 건설부문 실적 증가로 매출액이 전년 대비 5.2% 늘어난 12조5464억원을 기록했으나, 중공업과 산업자재 부문은 원재료 상승에 따른 수익성 악화로 이익이 크게 줄면서 전체 영업이익은 전년 대비 24% 줄어든 7708억원을 기록했다.

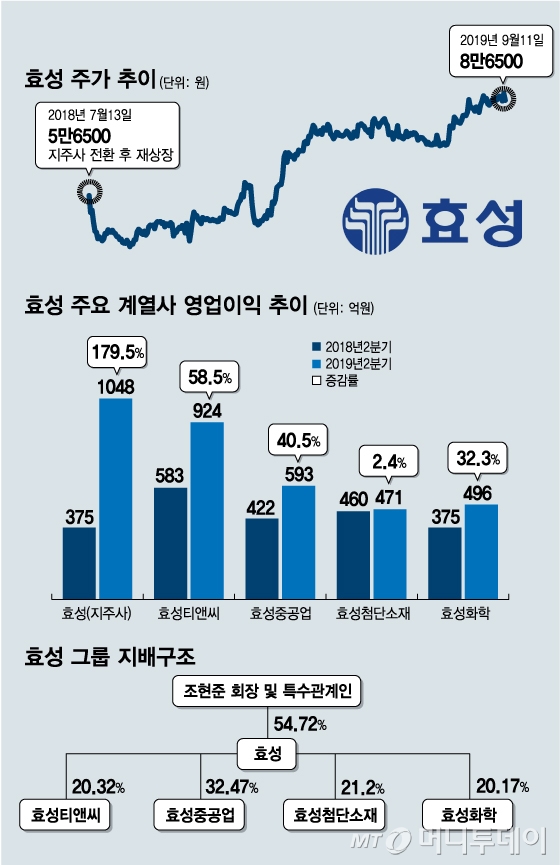

지주사 전환은 이처럼 서로 시너지를 내지 못하는 각 사업부문을 분할함으로써 기업가치를 높이기 위해 꺼내 든 카드였다. 효성은 지난해 7월 각 사업부문을 △효성티앤씨 (348,500원 ▼3,000 -0.85%)(섬유·무역사업) △효성중공업 (287,500원 ▲3,000 +1.05%)(중공업·건설) △효성첨단소재 (338,000원 ▼2,000 -0.59%)(산업자재) △효성화학 (57,500원 ▲800 +1.41%)(화학) 4개 자회사로 분리하는 지주사 전환을 완료했다.

이 시각 인기 뉴스

지주사 효성은 분할사업을 제외한 △금융자동화기기(효성티앤에스) △할부금융·리스(효성캐피탈) △펌프제조(효성굿스프링스) △수입차 딜러(에프엠케이) 등 사업을 지속하는 한편 분할 신설회사로부터 얻는 CI(기업 이미지) 로열티 수익과 배당금 등도 주요 수입원으로 추가할 수 있게 됐다.

◇지주사+자회사 모두 '어닝 서프라이즈'…실적 성장 지속

결과적으로 효성의 지주사 전환은 지주사와 분할 자회사 모두 '윈윈'(Win Win)하는 선택이었다. 업황 개선과 사업 효율화 등으로 자회사들 실적이 모두 크게 개선됐고 덕분에 지분법 이익을 반영한 효성의 실적도 대폭 성장했기 때문이다.

효성의 올해 상반기 매출액은 1조6814억원, 영업이익은 1458억원으로 전년 동기대비 각각 24.2%, 233.8% 증가했다. 영업이익은 컨센서스(시장 전망치)를 대폭 상회하는 '어닝 서프라이즈'였다. 올해 초만해도 효성의 올해 전체 영업이익 컨센서스로 1000억원 중후반대가 제시됐으나 상반기에 이미 이에 근접한 실적을 거둔 것이다.

기존 연결 자회사(효성티앤에스, 효성굿스프링스, 효성캐피탈 등)와 분할 신설된 4개 자회사의 실적 호전이 어닝 서프라이즈의 주요 원인으로 분석된다. 회계기준에 따라 지분 50%가 넘는 연결 자회사는 효성의 연결 실적에 반영되고 지분 20% 이상을 보유한 분할 자회사는 보유 지분 만큼 지분법 이익으로 계상된다.

연결 자회사 효성티앤에스는 ATM(현금자동입출금기), 키오스크 등 금융자동화기기를 생산하는 업체다. 대신증권에 따르면 올해 2분기 매출액 2618억원, 영업이익 384억원으로 역대 최고 분기 실적을 달성했다. 신용카드 사용 보편화 등으로 국내 ATM 시장은 축소되고 있지만, 대신 ATM 보급률이 떨어지는 해외시장을 적극 공략함으로써 실적이 크게 늘었다.

펌프 제조업체 효성굿스프링스도 2분기 매출액 818억원, 영업이익 67억원으로 적자를 기록했던 지난 1분기 실적(매출액 297억원, 영업손실 37억원)에서 반등했다. 화학업체들의 연이은 증설로 수요가 늘면서 실적에 긍정적으로 반영된 것으로 풀이된다.

무엇보다 중요한 것은 지분법 이익이 적용되는 4개의 분할 신설회사들의 실적이 크게 늘었고 앞으로도 증가세가 이어질 것으로 전망된다는 점이다.

효성의 섬유부문을 가져온 효성티앤씨는 올해 2분기 영업이익이 924억원으로 전년 동기대비 58.5% 늘었다. 미중 무역분쟁으로 인한 글로벌 경기 둔화로 주력 상품인 스판덱스의 국제가격이 하락 움직임을 보이고 있지만 판매량 증가, 제조원가 절감, 환율 상승 등 요인이 복합적으로 작용하면서 깜짝 실적으로 이어졌다.

효성티앤씨는 스판덱스(합성섬유) 세계시장 점유율 30%를 차지하는 1위 업체다. 공급량 증가와 글로벌 경기 둔화 등 여건은 좋지 않지만 1위 업체라는 글로벌 경쟁력과 원료 하락 등으로 높은 수익성은 지속될 것으로 분석된다.

효성중공업도 2분기 영업이익이 전년 동기대비 40.5% 늘어난 593억원을 기록했다. 변압기·차단기 등을 제조하는 전력부문은 계절적 성수기에 따른 매출 증가로 흑자전환했고 건설부문에서는 조기공정 진행과 공사비 절감 등으로 수익성이 확대됐다. 효성화학 역시 2분기 영업이익 496억원으로 지난해보다 32.3% 증가했다. 원재료가 안정으로 주력 사업인 폴리프로필렌(PP)과 탈수소화(DH)의 수익성 확대 영향이 컸다.

효성첨단소재는 영업이익(471억원)이 전년 대비 소폭 증가(2.4%)에 그쳤지만 최근 미래 성장동력으로 탄소섬유를 적극 육성하기로 하면서 업계의 주목을 받고 있다. 탄소섬유는 자동차·방위산업·로봇·우주항공 등 첨단산업에 사용되는 신소재인데 최근 일본 정부의 수출 규제로 국산화 필요성이 높아졌다.

2011년 국내최초 탄소섬유 국산화에 성공하고 2013년부터 양산하기 시작한 효성첨단소재는 일본 규제에 맞서 탄소섬유 생산을 본격화하기 위해 지난달 21일 전북도와 1조원 규모의 투자협정을 체결했다. 문재인 대통령도 이날 전주의 효성첨단소재 탄소섬유 공장을 방문할 정도로 큰 관심을 보였다. 정부의 첨단소재 육성 정책의 수혜를 입을 것이란 분석도 나온다.

전상용 DS투자증권 리서치센터장은 "2028년까지 1조원 투자로 탄소섬유 생산량을 현재 연간 2000톤에서 2만4000톤으로 12배 늘리면 단일 생산규모로는 세계 최대가 된다"며 "세계시장 점유율은 현재 2%(11위)에서 10%(3위)로 부상할 것"이라고 전망했다.

◇5% 이상 고배당 매력…목표주가 줄상향

높은 배당수익도 효성의 투자 매력으로 꼽힌다. 효성은 2016년부터 매년 꾸준히 주당 5000원씩 배당을 이어오고 있다. 지난해 말 기준 배당수익률(주가 대비 배당금 비율)은 8.4%로 코스피 상장사들의 평균 배당수익률 1.93%보다 4배 이상 높았다.

증권업계에선 효성이 올해도 주당 5000원의 배당 여력을 충분히 유지할 것으로 보고 있다. 자회사들의 실적 개선으로 풍부한 현금이 유입되고 있기 때문이다.

하이투자증권에 따르면 5000원 배당을 위해선 약 1017억원이 필요한데 올해 현금흐름은 약 1100억원 이상 가능할 것으로 예상된다. 브랜드로열티와 계열사에서 받는 배당 등을 고려한 현금흐름이 약 700~800억원이고 주요 자회사들의 실적 개선으로 추가되는 수익까지 감안하면 배당 여력은 충분하다는 분석이다.

실적 개선과 배당 매력이 부각되며 주가는 올 들어 크게 올랐다. 지난 11일 주가는 8만6500원으로 지난해 말 대비 73% 상승했다. 주가가 크게 올랐지만 주당 5000원씩 배당할 경우 배당수익률은 5.8%로 여전히 업계 최고 수준이다.

증권사들도 줄줄이 목표주가를 상향하는 중이다. 양지환 대신증권 연구원은 "연결 및 지분법 자회사의 실적 서프라이즈로 효성의 순자산가치 상승 가능성이 높고 배당에 대한 시장의 신뢰도도 높아질 전망"이라며 "목표주가 10만원으로 10% 상향 조정한다"고 분석했다.