10일 보험업권에 따르면 생명·손해보험협회는 실손보험 보험료 차등제 도입 추진을 위해 조만간 외부 전문기관에 연구 용역을 의뢰할 계획이다. 보험료 차등제 필요성은 그 동안 꾸준히 제기돼 왔지만 연구용역은 처음이다. 실손보험 손해율은 올 상반기 기준 129.1%로 연간 1조7000억원 규모의 적자가 예상된다. 실손보험 가입자는 지난말 기준 3422만명이었다.

KDI(한국개발연구원)의 최근 연구에 따르면 실손보험 가입자 중 보험금 수령자는 전체의 60%로 민간보험 미가입자 대비 병원을 연간 7.282일 더 가고, 급여 진료비를 28만144원 더 쓰는 것으로 나타났다.

하지만 보험계약은 약관에 정해진 조건을 임의로 변경할 수 없다. 보험업법 131조의 ‘보험사 자산상황이 불량해 계약자 권익이 해칠 우려가 있을 경우’ 금융위가 기초서류(약관) 변경을 명령할 수 있으나 금융위는 지금까지 한번도 명령권을 발동한 적이 없다. 따라서 계약전환 제도를 활용해 종전에 가입한 실손보험을 해지한 뒤 차등제가 적용되는 상품으로 갈아타는 방법이 유력하다. 일부 비급여 진료를 특약으로 빼고 보험료를 낮춘 ‘착한실손보험’도 기존 계약자의 갈아타기를 허용해 줬다. 업계 관계자는 “착한실손 갈아타기 실적이 지난해 기준 4만여 건에 불과했다”며 “새 계약을 갈아탈 때 질병 이력, 나이 등으로 불이익을 주지 않는 인센티브를 검토해야 한다”고 말했다.

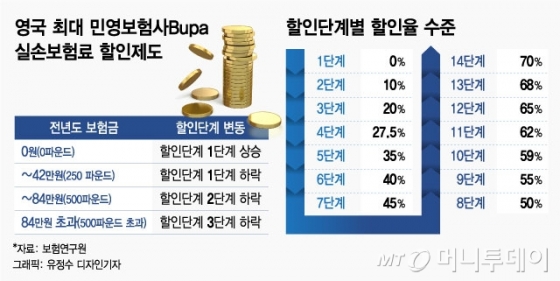

보험료 차등폭을 확대하려면 사업비를 재원으로 쓸게 아니라 위험보험료에서 할인·할증을 해야 한다는 지적도 나온다. 실제 보험금을 2년간 타지 않으면 최대 10%를 할인해 주는 ‘착한실손’의 경우 사업비를 줄이는 식으로 재원을 마련하다보니 할인폭이 10% 이내로 크지 않았다.

이 시각 인기 뉴스

금융당국의 의지도 중요하다. “보험상품은 상호부조의 성격인데 아파서 병원을 더 많이 간다고 보험료를 더 내는 것은 바람직하지 않다”는 것이 금융당국의 기본 시각이었다. 그러나 한 금융당국 관계자는 “비급여 과잉진료를 막고 계약자간 형평성을 높이기 위해 차등제의 일부도입을 논의할 시점이 되긴 했다”고 말해 가능성을 열어 놓았다.