/그래픽=임종철 디자이너

/그래픽=임종철 디자이너증권업계에서는 겨울철 라면 성수기가 돌아오면 농심의 점유율이 50% 후반으로 회복할 것으로 보고 있다. 지난 상반기 완전히 새로운 콘셉트의 제품 판매가 부진하면서 국내 라면 시장이 신제품 경쟁에서 기존 제품으로 돌아오는 양상을 보이고 있는 탓이다. 다양한 브랜드와 제품 포트폴리오를 확보하고 있는 농심에 유리한 환경이 조성될 수 있다는 의미다. 이 밖에 해외 법인 비중이 확대되고 있는 점과 최근 미국 제2공장 증설을 위한 투자가 결정된 점 등이 주가에 호재로 작용할 전망이다.

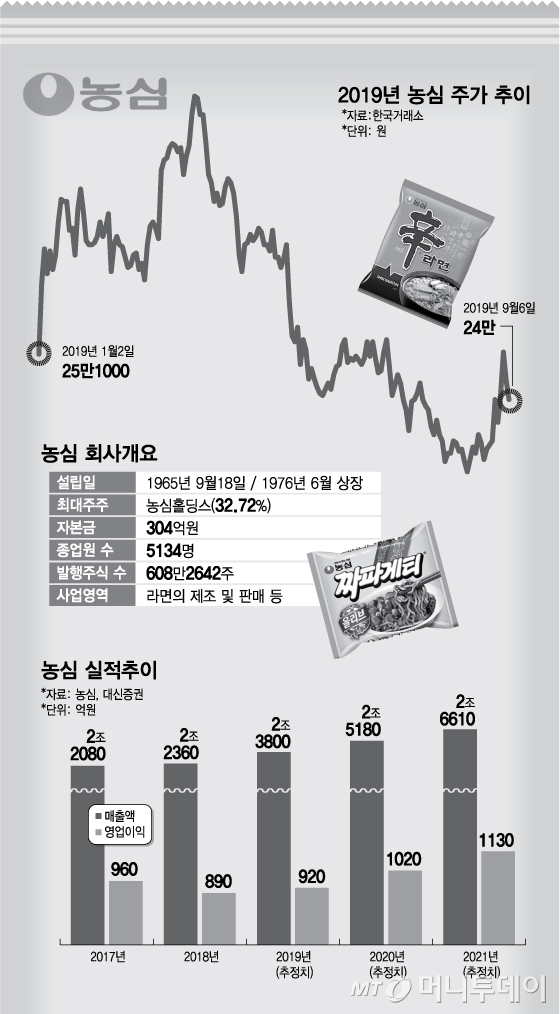

농심은 창업자 신춘호 회장이 1965년 설립한 롯데공업주식회사로 출발한 이래 국내 라면 시장을 선도해왔다. 1970년 국내 최초 인스턴트 자장면을 출시했다. 또 처음으로 소고기 육수로 맛을 낸 소고기 라면을 선보이기도 했다. 1971년 농심이 출시한 새우깡은 국내 최초의 스낵이다. 1975년 농심라면을 개발했고 1978년에 주식회사 농심으로 상호를 변경했다.

지난해 농심의 별도 매출액은 2조728억원으로 이 중 라면 사업 부문 매출액이 1조3293억원이다. 비중이 64%에 달한다. 이 밖에 스낵 부문 매출액이 3450억원, 음료 부문 매출액이 3709억원 상당으로 집계됐다.

농심은 국내 라면 시장에서 짜파게티, 신라면 등 주력 제품군의 강력한 힘으로 과반 이상의 높은 시장 점유율을 유지해왔다. 그러나 경쟁이 심화하면서 점유율이 점차 줄어드는 모습을 보였다. 2017년 농심의 라면 시장 점유율은 56.2%였고 지난해에는 54%까지 줄었다. 올해 상반기에는 53.8%를 기록하고 있다. 스낵은 최근 3년 연속 31%대의 시장 점유율을 기록 중이다.

이 시각 인기 뉴스

◇"신제품 경쟁 완화로 농심 점유율 오를 것"…해외 법인 실적 성장 지속

증권업계에서 농심의 시장 점유율이 개선될 것으로 전망하는 이유는 신제품 경쟁이 완화하는 경향성을 보이기 때문이다. 최근 여러 업체들이 신제품을 출시했으나 판매 실적이 부진했다. 농심 역시 마찬가지였다.

최근 라면 시장에서는 신제품 대신 기존 제품의 익스텐션(확장) 제품이 인기를 끌고 있다. 삼양식품 (283,500원 ▼9,500 -3.24%)은 불닦볶음면의 익스텐션 제품들이 실적을 견인했다. 팔도도 괄도 네넴띤의 인기 덕에 실적이 크게 성장했다. 농심의 경우에는 신라면 건면이 큰 인기를 끌었다.

이에 농심은 익스텐션 제품 출시를 더 확대할 계획이다. 완전 새로운 제품보다 이미 인지도가 있는 제품의 맛을 새롭게 한 제품을 출시하는 전략이다. 브랜드 인지도 확대를 위한 노력을 최소화할 수 있다는 장점이 있다. 기존의 다양한 브랜드를 활용할 수 있다는 점에서 농심의 시장 점유율이 높아질 가능성이 크다.

해외 법인 실적이 계속해서 성장하는 점도 눈에 띈다. 지난 2분기 중국 법인과 미국 법인 모두 현지 통화 기준 7∼8%의 매출 성장률을 기록했다. 영업이익률도 지난해 같은 기간에 비해 상승했다. 중국은 신라면과 김치라면 등 주력 제품들의 매출이 회복세다. 지난 2분기 중국 매출액은 1486억원, 미국 매출액은 1464억원이다. 농심은 올해 해외 매출 신기록인 1조원을 목표로 하고 있다.

글로벌 시장 공략 확대를 위해 농심은 미국 제2공장 설립도 계획하고 있다. 최근 로스앤젤레스(LA) 인근 코로나 지역에 신공장을 짓기로 결정했다. 투입 금액은 총 2억달러(약 2400억원)로 농심 창립 이래 최대 규모다. 미국 시장에서 성장세를 이어가는 동시에 다양해지는 시장 수요에 대응하기 위해 공장 설립을 결정한 것으로 전해졌다.

◇저평가된 농심 주가, "국내 실적 개선 가능성 낮다" 지적도

증권업계에서는 시장 점유율 회복세 및 실적 개선 가능성에 비해 농심의 주가가 지나치게 저평가돼 있다고 보고 있다.

심은주 하나금융투자 연구원은 "현재 농심 주가는 박스권 하단에 위치해 있다"며 "계절적 성수기가 도래하면서 국내 라면 점유율의 추가적 하락이 제한적일 것으로 판단한다"고 밝혔다. 이어 "해외 법인의 견조한 매출 성장은 향후 실적의 알파 요소"라며 "매수를 고려해 볼만 하다"고 강조했다. 목표주가는 31만원을 제시했다.

조미진 NH투자증권 연구원은 "농심의 지난 2분기 실적이 기대치를 하회했지만 긍정적인 부분도 있다"고 평가하며 목표주가 32만원을 유지했다. 조 연구원은 "매출액 증가와 점유율 상승이 이어지는 흐름이 긍정적"이라며 "해외의 견조한 실적과 국내 점유율 반등 등으로 매출 증가세가 유지될 전망"이라고 밝혔다. 이어 "실적에 대한 우려는 이미 주가에 반영돼 있어 추가적 주가 하락은 제한적일 것"이라고 내다봤다.

반면 국내 실적 개선을 부정적으로 보는 의견도 있었다. 키움증권은 최근 농심의 실적 추정치를 하향 조정하면서 목표주가도 26만원으로 낮췄다.

박상준 키움증권 연구원은 "전반적으로 라면 및 스낵 시장 성장세가 정체된 가운데 농심은 기존 제품 익스텐션을 통해 매출 규모를 방어할 계획"이라며 "따라서 하반기에도 이익 가시성은 높지 않을 것"이라고 지적했다.

농심의 매출액과 영업이익이 지속적으로 개선될 것이라는 데는 이견이 없었다. 대신증권은 농심의 올해 매출액이 2조3800억원에서 2020년 2조5180억원, 2021년 2조6610억원으로 점차 상승할 것으로 봤다. 영업이익도 920억원에서 1020억원, 1130억원으로 개선될 것으로 예상했다. NH투자증권, 하나금융투자 등도 모두 농심의 실적이 점차 좋아질 것으로 분석했다.