3일 예비입찰을 앞둔 아시아나 (9,610원 ▲110 +1.16%)항공 매각에 대한 한 재계 관계자의 평이다. 인수 경쟁이 불 붙을거란 예상과 달리 시장 분위기는 냉랭한 상황이다. 항공 산업 위축과 아시아나항공의 재무건전성 악화가 주요 요인으로 꼽힌다.

2일 재계에 따르면 금호산업과 매각주간사 크레디트스위스(CS)증권은 아시아나항공 매각을 위한 예비입찰을 3일 진행한다.

현재까지 직·간접적으로 아시아나항공 인수 의지를 밝힌 기업은 애경그룹과 한진칼 2대 주주인 사모펀드 KCGI 2곳뿐이다. SK, 한화, CJ, GS그룹 등은 단독 입찰 참여에 선을 긋고 있다. 재계 관계자는 "현재 항공업에 대한 매력이 떨어진 만큼 아시아나항공 매각가격이 높은 수준이라는 게 재계의 시선"이라고 말했다. 아시아나항공 예상 인수자금은 2조원 안팎으로 예상된다.

올해 들어 항공산업은 크게 위축됐다. 내수 경기 부진, 원화 값 약세 등으로 항공 수요를 이끌어 온 아웃바운드(내국인의 해외여행) 성장세가 둔화된 탓이다. 지난해 내국인 출국자 수는 전년대비 10% 증가했으나 올 상반기에는 전년 동기 대비 5% 증가에 그쳤다.

국내 항공 시장 내 아시아나항공의 포지셔닝(어떤 제품이 소비자의 마음에 인식되고 있는 모습)도 애매해졌다. 단거리 노선에서는 몸집이 커진 저비용항공사(LCC)의 점유율 확대가 예상된다. 특히 아시아나항공의 강점인 중국 노선이 LCC에 대규모로 개방됐다는 점에서 중국 노선의 운임 하락 및 점유율 하락이 불가피하다. 장거리 노선에서는 대한항공 대비 경쟁 우위를 점하지도 못한 상황이다.

이 시각 인기 뉴스

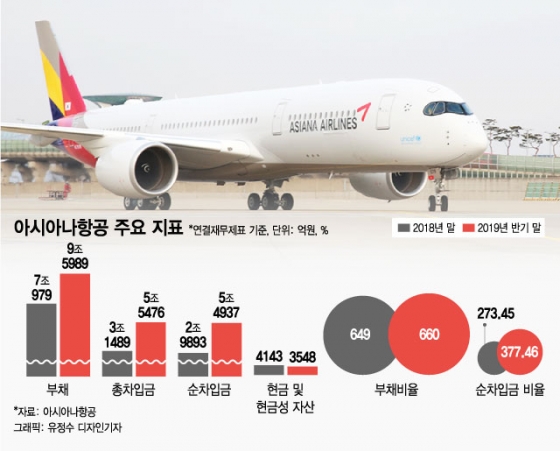

아시아나항공의 적자도 부담이다. 아시아나항공은 올해 2분기 1241억원(연결 기준)에 달하는 적자를 냈다. 당기순손실도 2024억원으로 적자 폭이 커졌다. 한·일 관계 악화, 미·중 무역 전쟁 등으로 올해 하반기는 적자가 더욱 심해질 수 있다는 게 항공업계의 예측이다.

이런 상황에서 아시아나의 상반기 기준 부채는 9조6000억원 수준으로 부채 비율은 약 660%에 달한다. 부채 중 당장 차입금, 사채 및 리스 등 이자 부담이 큰 이자부 부채의 규모는 6조원에 달한다. 현금 및 현금성 자산은 3548억원에 불과하다.

일각에서는 매각 흥행을 위해 에어서울, 에어부산 등의 분리매각 목소리도 나온다. 매각주체인 금호산업, KDB산업은행, 채권단은 통매각 원칙을 고수하고 있다. 은성수 금융위원장 후보자도 지난달 29일 청문회에서 아시아나항공 매각과 관련해 "통매각 해야한다"는 견해를 밝혔다.

다른 재계 관계자는 "아시아나항공 인수에 성공하더라도 덩치만 커질 뿐 수익성이 악화로 '승자의 저주'에 빠질 수 있다고 우려한다"면서 "예비입찰 흥행에 따라 매각 방식이 바뀔 가능성도 생기지 않겠느냐"고 내다봤다.