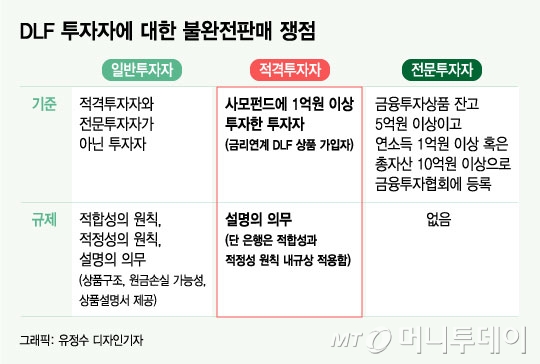

◇사모펀드 투자자는 전문가?..1억 이상 투자하면 ‘적격투자자’=자본시장법 249조에는 사모펀드에 1억원 이상 투자한 사람을 ‘적격투자자’로 본다. 금융투자자는 원칙적으로 손실 감내 능력과 투자경험에 따라 일반투자자와 전문투자자 둘로 구분된다.

법에서는 일반투자자에게 금융상품을 팔 때는 3가지 원칙을 지키도록 하고 있다. 적정성의 원칙, 적합성의 원칙, 설명의 의무다. 이를 어기면 손해배상을 해야 한다. 하지만 전문투자자에게는 3가지 의무가 적용되지 않는다. DLF 투자자 같은 전문투자자는 ‘적격투자자’라서 ‘설명의무’ 만 다 하면 된다. 투자자의 연령·수입원·금융지식·투자목적 등을 파악해야 하는 적정성의 원칙과 고객의 투자성향분석을 하는 적합성의 원칙은 DLF를 팔 때 지키지 않아도 된다는 뜻이다.

또 증권사와 달리 은행은 스스로 정한 규정(내규)상 투자자 성향분석을 하도록 해 왔다. 현재 일부 DLF 투자자는 본인이 투자자성향분석을 하지 않았는데도 PB(프라이빗뱅커)가 ‘공격형 투자형’으로 점수를 조작했다는 의혹을 제기하고 있는 상황이다.

이 시각 인기 뉴스

‘설명의 의무’를 다했는지 여부를 따질 때도 쟁점이 많다. 은행은 금융상품을 팔고 사후에 ‘완전판매’를 한 것인지 전화로 체크 하는 ‘해피콜’을 시행했고 원금손실 가능성을 설명한 내용이 녹취 기록에 남아 있다고 주장한다. 그러나 금융당국 관계자는 “녹취가 있어도 고령자이거나 사회 경험이 부족한 투자자가 이해하기 어려운 수준의 설명을 했다면 완전판매라고 보기 어려울 수 있다”고 말했다. 고객의 동의 사인과 녹취가 있었는데도 금융회사가 20%의 손해배상을 한 분쟁조정 사례도 있다는 것이다. 또 상품설명서를 받았다고 해도 만기일의 수익구조나 원금손실 가능성 등의 내용이 포함되지 않으면 설명의 의무를 다했다고 볼 수 없다는 게 당국의 시각이다.

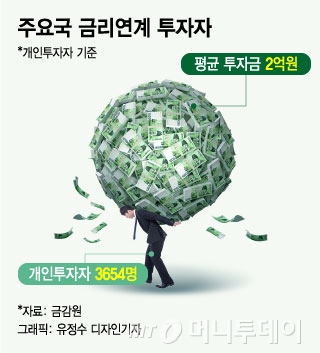

파생상품 투자경험이 있는지 여부도 불완전판매를 따질 때 중요한 기준이 된다. KEB하나은행의 DLF 투자자 1500여명 중 65%에 달하는 980여명은 해당 상품에 재가입했다. DLF를 통해 연 3~5%의 수익을 얻다가 손실이 우려되는 상황을 맞았다. 금융당국 관계자는 “현장검사를 통해 투자자의 재가입 여부 등도 따져봐야 한다”며 “분쟁조정시 손해배상 비율은 사례별로 다 다를 수 있다”고 말했다.