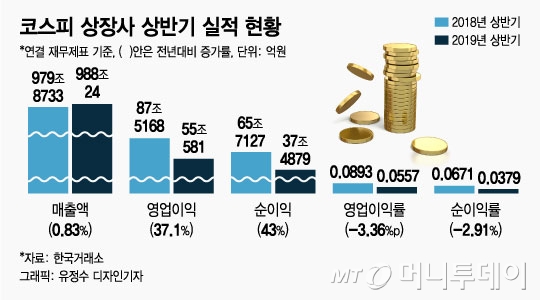

19일 한국거래소에 따르면 올해 코스피 상장사(12월 결산법인)의 상반기 별도기준 매출액은 582조원, 영업이익은 33조원, 순이익 30조원을 기록했다. 매출액과 영업이익, 순이익이 전년 동기대비 각각 2.36%, 44.32%. 39.53% 감소했다.

이는 코스피 시장에서 삼성전자와 SK하이닉스가 차지하는 비율이 그만큼 크기 때문이다. 코스피 시장에서 삼성전자의 매출 비중은 올해 상반기 기준 12.93%에 달한다. 시가총액은 코스피 시가총액 전체의 22% 가까이를 삼성전자가 차지하고 있다. SK하이닉스도 4%가 넘어, 두 회사를 합치면 코스피 시장의 4분의 1가량이 된다.

반도체 업황은 올해 상반기를 저점으로 회복할 것으로 전망된다. 박성순 케이프투자증권 연구원은 "2019년 하반기 성수기 진입으로 재고수준이 소폭 개선되고 서버 수요가 본격 개선되는 내년 2분기부터 DRAM 가격 상승이 시작될 것"이라고 전망했다.

이어 "DRAM 대비 수요의 가격 탄력성이 탄력적인 NAND는 가격 하락에 따라 탑재량 증가 효과로 업체들의 NAND 재고수준 역시 점진적으로 감소하는 것으로 파악된다"며 "4분기 NAND의 반등이 이뤄진다면 메모리 업체들의 영업/이익은 올 3분기를 저점으로 개선될 것"이라고 내다봤다.

이 시각 인기 뉴스

김광현 유안타증권 연구원도 "실적 전망치의 가파른 하향 조정을 겪으며 어닝 쇼크 우려가 높았지만 적어도 낮아진 눈높이를 충족시켰다는 점에서 이번 2분기 어닝시즌은 선전했다는 평가를 내릴 수 있다"며 "실적 증감률은 2분기 저점을 기록한 이후 점차 회복될 것"이라고 설명했다.

다만 미·중 무역분쟁과 일본의 경제보복으로 인한 반도체 생산 차질 등 대외 불확실성으로 인해 3분기 실적 전망치 하향은 지속되고 있다. 추정기관 3곳 이상이 컨센서스를 집계한 상장사 200곳의 3분기 영업이익 전망치는 29조743억원으로 지난해 3분기보다 36% 감소할 것으로 분석됐다. 3개월 전보다 12.2%, 1개월 전보다는 4.4% 하향 조정된 컨센서스다.