한화에어로스페이스 목표주가, 오르고 오르고…

머니투데이 반준환 기자

2019.08.19 05:35

[종목대해부]실적 가시성 확인. 전 사업부문 여건개선돼

증권가는

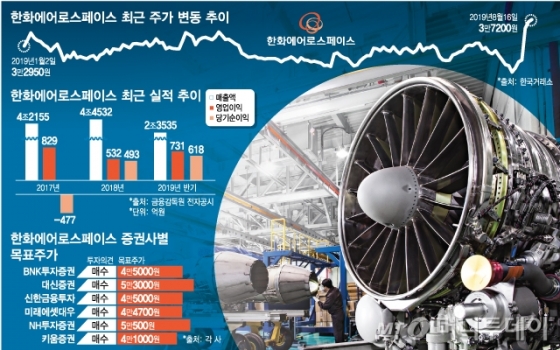

한화에어로스페이스 (241,500원 ▲5,000 +2.11%)의 기업가치를 재조명해야 한다며 잇따라 투자의견을 상향조정 하고 있는데, 애널리스트들의 목소리 톤이 상당히 높아졌다.

어닝 서프라이즈 가능성은 지난해부터 제기돼 왔으나 올해 2분기 실적이 공개되면서, 전망이 확신으로 전환했다는 것이다.

이동헌 대신증권 연구원은 최근 한화에어로스페이스 목표주가를 5만3000원으로 기존보다 32% 상향조정했다. 황어연 신한금융투자 연구원은 목표주가 4만5000원을 제시한 상태인데 "지속적인 이익 성장, 하반기 중동, 인도 향 무기 수주, 한화시스템 상장에 따른 자회사 가치 부각으로 지속적인 주가 상승을 전망한다"고 밝혔다.

최진명 NH투자증권 연구원은 기존 4만6800원이었던 목표주가를 5만500원으로 올리면서 "사업구조 재편 및 시너지 효과가 예상보다 빠르게 나타나 수익구조가 이전

대비 근본적으로 개선된 것으로 판단했다"고 설명했다.

그는 "M&A 및 시너지 효과로 지속적인 성장 기대. 최근 미국 EDAC(항공엔진기술 보유) 인수를 통해 기술력 향상을 추구하고 있는 상황"이라며 "자회사인 한화시스템의 신규 상장 뿐 아니라 다른 자회사의 IPO도 충분히 가능한 시나리오"라고 판단했다.

박원재 미래에셋대우 연구원은 "긍정적인 것은 실적의 가시성인데 방산 수출액이 분기 1000억원 수준에서 안정화될 것"이라며 "미중 무역 분쟁으로 CCTV 수출액 증가도 본격화될 것으로 전망된다"고 말했다.

세계 1위의 중국 CCTV 업체가 견제를 받고 있기 때문인데 CCTV 공장의 베트남 이전 및 반도체 칩 개발완료 효과도 기대된다는 지적이다.

박 연구원은 이어 "정밀기계도 일본 업체들과 경쟁 중이라 한일 문제가 지속된다면 반사이익을 기대할 수 있을 것"이라고 덧붙였다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>