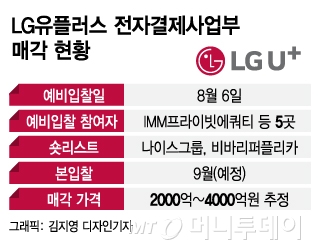

18일 관련업계에 따르면 LG유플러스 (9,780원 ▲30 +0.31%) PG사업부 매각을 위한 숏리스트(예비적격후보)에 나이스그룹과 비바리퍼플리카가 포함됐다. 예비입찰에 참여한 사모펀드(PEF) 운용사 IMM프라이빗에쿼티는 빠졌다.

LG유플러스 PG사업부는 부가가치통신망(VAN)과 전자결제 사업을 하는데, 시장 선두업체는 아니다. 연간 EBITDA(상각 전 영업이익)가 300억원 수준인데, 안정적으로 이익을 창출하는 구조는 아니다. 특히 지난해 주요 고객사인 네이버가 자체적으로 전자결제 사업을 하겠다며 거래를 끊으면서 타격을 받았다.

LG유플러스 PG사업부를 인수하더라도 수익 구조를 개선하기 위해선 추가적인 비용 및 인력 투입이 불가피할 것이란 분석도 매각 작업 흥행을 가로막은 요인 중 하나다. 주요 PEF 운용사 등 FI(재무적투자자)가 LG유플러스 PG사업부 인수전에 대거 불참한 이유이기도 하다.

반면 나이스그룹은 이미 전자결제 사업을 하고 있을 뿐 아니라 국내 VAN 시장 점유율 1위로 LG유플러스 PG사업부 인수를 통한 시너지 창출이 가능한 기업으로 꼽힌다. 이미 관련 기술과 인력, 사업 경험을 갖추고 있어 추가 비용 투입을 최소화 할 수 있다.

이 시각 인기 뉴스

나이스그룹과 함께 숏리스트에 포함된 비바리파플리카는 핀테크 사업 '토스'로 유명하지만, LG유플러스 PG사업부와 시너지 가능성과 자금 여력 등에서 나이스그룹에 뒤진다는 평가다. 다만 토스는 인터넷은행 진출을 시도했다 실패하는 등 성장동력을 마련하기 위한 신규사업 진출에 적극적이라는 점이 변수다.

업계 관계자는 "대기업 계열사 사업부 인수는 여러 사업적 거래 관계를 재정비하고 브랜드를 교체하는 등 사업 구조를 다시 짜야 하는 어려운 M&A"라며 "특히 LG유플러스 PG사업부의 경우 사실상 적자 구조라 볼 수 있기 때문에, 나이스그룹처럼 사업적 연관성이 있는 기업이 아니라면 인수에 적극적으로 나서기 쉽지 않다"고 말했다. 이어 "나이스그룹이 유리한 고지에 있는 만큼 매각측과 가격 협상 등에서 어느 정도 주도권을 갖고 거래를 이끌어갈 수 있을 것"이라고 덧붙였다.