한국은행이 지난달 18일 기준금리를 1.75%에서 1.50%로 전격 인하한 뒤 시중 금리 하락세가 본격화되고 있다. 우선 이달 들어 채권금리가 연일 사상 최저치를 경신하고 있다. 16일에도 채권금리는 국고채 1년물부터 50년물까지 만기를 불문하고 모두 사상 최저치를 갈아치웠다.

K씨는 2년 전 카뱅이 출범한 지 한 달이 됐을 무렵 3000만원의 신용대출을 받았다. 당시 카뱅의 신용대출은 대출한도 조회가 일주일 이상 먹통이 될 정도로 이용자가 폭주했다. 많은 직장인들이 카뱅의 신용대출에 몰린 이유는 △이용의 편리함 △유리한 금리 조건 △중도상환수수료 무료 등 때문이다.

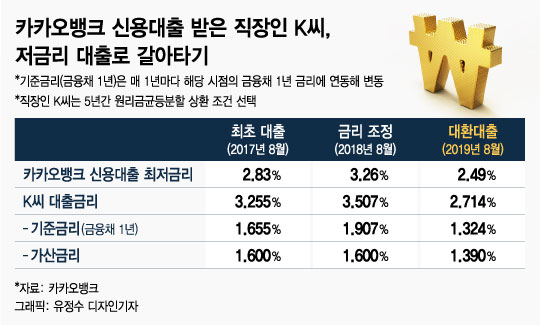

1년이 지난 후 카뱅 신규 신용대출 최저금리는 2.83%에서 3.26%로 올라갔고 K씨의 대출금리도 3.255%에서 3.507%로 상향조정됐다. 기준금리가 1.655%에서 1.907%로 올라간 탓인데 가산금리는 변동이 없었다.

그러다 지난해 11월 말 한국은행이 기준금리를 0.25%p 인상하자 K씨는 자신의 대출금리가 다시 올라갈 것으로 예상했다. 실제로 K씨가 올 초에 카뱅 신규 신용대출 최저금리를 확인해보니 3.45%까지 올랐었다.

이 시각 인기 뉴스

그러나 올해 들어 글로벌 경기가 급속히 위축되면서 전 세계적으로 금리 인하 움직임이 진행되자 국내 시중 금리 상승세도 꺾이기 시작했다. 급기야 카뱅도 올 3월 7일 가산금리를 최대 0.25%p 인하하면서 대출금리를 내리기 시작했다. 그리고 두 달 후인 5월 10일 또다시 가산금리를 최대 0.31%p 낮추며 대출금리를 인하했다. 이로써 신용대출 최저금리는 2.91%까지 떨어졌다.

그리고 한국은행이 지난 7월 18일 기준금리 인하를 전격 단행했다. 지난해 11월 말 금리 인상을 단행한 후 8개월 만에 경제의 돈줄을 죄는 통화긴축에서 돈줄을 푸는 통화완화 정책으로 급선회한 것이다. 이후 카뱅의 대출금리는 더 떨어져 8월 기준으로 신용대출 최저금리가 2.49%까지 낮아졌다.

K씨는 올 들어 카뱅이 대출 가산금리를 두 차례 인하하고 한국은행마저 기준금리를 낮추자 올해 자신의 대출금리가 최소한 상향조정되진 않을 것으로 안도했다. 한국은행은 지난해 11월 금리를 0.25%p 인상한 뒤 올해 7월 똑같은 폭만큼 금리를 낮춰 기준금리는 제자리 수준으로 돌아갔다.

그런데 K씨의 대출금리가 조정되는 8월 들어 시중 금리 하락세가 가속화되면서 K씨의 대출금리는 오히려 1년 전보다 하향조정됐고 심지어 2년 전 최초 대출을 받았던 때보다 밑으로 내려갔다.

8월 현재 카뱅 신규 신용대출의 최저금리는 2.49%로 2년 전 카뱅 출범 당시 2.83%보다 -0.34%p가 낮다. 1년 전(3.26%)보다는 -0.77%p 낮다. K씨가 올 8월 기존 대출을 차환할 때 새로 받은 신용대출의 기준금리는 1.324%로 1년 전 1.907%보다 -0.583%p가 낮고 2년 전 최초 대출을 받았을 때의 1.655%보다도 -0.331%p가 낮았다. K씨의 가산금리도 2년 전 1.600%에서 1.390%로 하향조정됐다.

결국 K씨의 대출금리는 전체적으로 1년 전보다 -0.793%p 하향조정됐고 2년 전에 비해서도 -0.541%p나 싸졌다.

이처럼 K씨가 기존 대출을 저금리 대출로 쉽게 차환해 이자부담을 낮출 수 있었던 배경에는 카뱅 신용대출엔 중도상환수수료가 없다는 조건도 작용했다. K씨는 이달 들어 카뱅 신규 대출금리가 기존보다 크게 낮아졌다는 사실을 확인한 뒤 곧바로 저금리 대출로 갈아타면서 아무런 중도상환수수료를 물지 않았다.

만약 중도상환수수료가 있다면 대출금리 인하폭과 납부해야 하는 중도상환수수료 차이를 따져보고 차환 유무를 결정해야 한다.

현재 많은 채권 전문가들은 오는 10월경 한국은행이 기준금리를 추가 인하(0.25%p)할 가능성이 높고, 이어 내년 상반기 중에 추가 1회 인하(0.25%p)해 역대 최저인 1.0% 기준금리까지 떨어질 것으로 내다보고 있다. 즉 시중 금리 하락세가 계속 진행될 전망이라는 게 대세다. 연말까지 시중 금리 하락세가 이대로 지속된다면 K씨는 자신의 대출금리가 2% 초반대까지 떨어질 것으로 예상하고 있다. K씨는 시중 금리 하락세를 지켜본 후 연말쯤에 더 낮은 금리로 한 번 더 갈아탈 생각이다.

금리 인하 움직임은 국내에만 국한되지 않고 전 세계적으로 광범위하게 진행되고 있다. 16일 현재 인도, 뉴질랜드, 태국, 호주 등 16개 국가가 올해 들어 금리 인하를 단행했다. 미국도 지난달 31일 10여년 만에 기준금리를 내렸다. 이에 따라 미국의 기준금리는 2~2.25%로 낮아졌다. 그리고 오는 9월이나 10월에 금리가 추가 인하될 가능성이 매우 높다.

게다가 미국 트럼프 대통령은 연방준비제도이사회(연준)의 금리인하 폭(0.25%p)이 너무 작다고 연신 불만을 제기하고 있다. 트럼프 대통령은 연준이 ‘더 크고 빠르게’ 금리를 인하해야 한다며 금리인하 폭을 지금보다 4배나 많은 1%p가 돼야 한다고 공공연히 압박을 가하는 중이다.

올해 금리 하락세가 광범위하고 빠르게 펼쳐지면서 K씨와 같이 신용대출을 받은 사람은 금리 인하의 혜택을 톡톡히 누리고 있다.