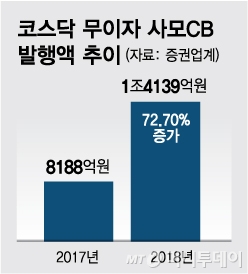

지난해까지만 해도 코스닥지수가 한 때 900을 웃도는 등 호황 상황이 이어지며 투자자와 기업의 상생관계가 형성됐다. '무이자 CB(전환사채)'가 대표적인 사례다.

'무이자 CB'의 투자자는 짧게는 2년에서 길게는 30~40년에 이르는 만기 동안 단 한 푼의 이자도 받을 수 없는 대신 주가가 상승할 때 채권을 주식으로 바꿔 시세 차익을 도모할 수 있다. 그런데 주가가 폭락하면 '무이자 CB'의 전제조건이 모두 무너진다. 투자자로서는 조기에 자금을 회수해야만 손실을 면할 수 있게 되는 것이다.

주가가 하락한다고 해서 무조건 투자자가 손실을 보는 것은 아니다. 주가하락에 대비해 투자자와 발행사는 대개 최초에 약정한 전환가액을 일정 요건 하에 하향조정할 수 있도록 약정을 맺는다. 주가가 하락하더라도 일정 정도는 투자자에게 더 많은 지분을 쥘 수 있는 기회를 보장하는 것이다.

이 시각 인기 뉴스

문제는 이같은 전환가액 하향조정만으로 주가하락에 따른 투자자 손실을 만회하기는 어려운 상황에 이른 곳들이 많다는 점이다. 대개 업계에서는 관행에 따라 전환가액 하향조정 하한선을 최초 설정한 전환가액의 70~80% 수준으로 정해둔다. 최초 설정한 전환가액이 200원, 전환가액 하한선을 70%로 했을 때 주가가 아무리 떨어지더라도 전환가액 하한선은 140원 밑으로 떨어질 수 없다는 것이다.

지난해 코스닥에서 발행된 109건 중 37건이 하한선을 별도로 규정하지 않거나 액면가로 하한선을 정했다. 이들의 경우는 다행히 주가가 폭락하더라도 투자자 자금이 일시에 이탈할 가능성은 상대적으로 낮다. 반면 나머지 72건 중에서는 이미 절반 이상인 48건이 이미 하한선보다 낮은 주가 수준으로 떨어졌다.

투자자들은 대개 발행일로부터 1년~1년6개월 후 시점부터 매 3~6개월마다 풋옵션을 행사할 수 있다. 지난해 무이자 또는 저금리로 CB를 발행했던 발행사가 주가·실적 모두 부진한 흐름을 이어갈 경우 투자자의 상환압박이 커질 수 있다는 관측이 나오는 이유다.

한 IB(투자은행) 업계 관계자는 "딱히 자금이 필요하지 않은 상황에서 저금리 또는 무이자라는 이유로 돈을 가져다 썼다가 돈을 보전하지 못한 곳이라면 더욱 주의가 필요하다"며 "주가약세가 심화될 경우 지난해 무분별한 CB발행으로 후폭풍이 예상된다"고 설명했다.