7일 증권업계에 따르면 코스닥에 상장된 모바일 게임업체 T사는 지난해 3월 운영자금 조달 목적으로 만기 3년짜리 300억원 규모의 CB를 라임테티스 전문투자형 사모투자신탁2호, 키움증권 등을 상대로 사모방식으로 발행했다. 눈에 띄는 것은 이 CB의 표면금리와 만기금리가 모두 ‘0%’, 즉 무이자였다는 점이다.

T사가 지난해 3월 최초 발행을 결정했을 당시 전환가액은 4455원이었지만, 현재 주가(7일 종가 기준)는 545원이다. 지난해 3월만 하더라도 5600원을 웃돌았지만 잇따른 주가폭락 등으로 현재 주가가 발행 당시 전환가액대비 84% 하락했다.

최초로 전환가액 변경을 결정할 수 있었던 지난해 9월 이후 현재까지 CB 전환가액의 하향 조정은 모두 4차례 있었지만 그 금액은 3564원으로 고정됐다. 300억원을 CB로 투자한 투자자들이 시세 713원짜리 주식을 5배 가량의 전환가액(3564원)으로 받아갈 이유는 사실상 없다.

당분간 주가가 전환가액 이상으로 올라갈 가능성도 잘 보이지 않는다는 평가다. 올 1분기 말 기준 자산총계는 383억원인데 부채가 323억원에 달하고 자본총계는 61억원에 불과하다. 지난해까지 3년 연속으로 영업이익과 당기순이익이 적자였다. 올 1분기도 매출 성격의 영업수익은 15억원에 불과했고 영업이익, 당기순이익도 각각 -31억원이었다.

이 시각 인기 뉴스

이 CB는 발행일로부터 1년 6개월 시점부터 매 3개월마다 투자자가 원리금 상환을 요구할 수 있도록 하는 풋옵션 조항을 두고 있다. 최초 자금상환 요구가 가능한 시점은 올 9월 하순부터다. T사는 올 1분기 정기보고서에서 지난해 조달한 300억원 CB발행자금에 대해 “정기예금 등 상품에 가입해 보관 중”이라고 밝혔다.

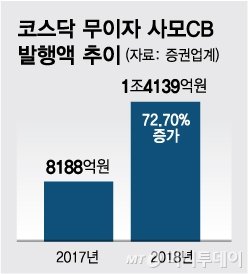

이 중 표면금리와 만기금리 모두 ‘0%’인 조건으로 발행된 주식형사채의 규모는 2017년 8647억원에서 2018년 1조4959억원으로 73% 증가했다. 일부는 전환가액 조정시 하한선을 ‘액면가’로 하거나 별다른 하한선을 두고 있지 않지만 상당 수가 최초 약정한 전환가액의 70~80% 선으로 하한선을 설정했다. 대외 경제여건 악화에 코스닥시장 폭락 등으로 실적·주가 여건이 여의치 않을 경우 유동성 위기에 맞닥뜨리는 종목들이 속출할 수 있다는 우려가 나오는 것도 이같은 조건들 때문이다.