바이오업계는 오랜 기간 분식회계 검찰 조사로 인한 경영 난맥, 영업활동 제한 등 부정적 여파가 예상보다 컸던 것으로 해석한다. 연내 3공장 수주 50% 목표 달성 가능성은 크게 낮아졌다. 가동률 저하는 매출액 대비 판매관리비 비율을 높아지게 하는 원인으로 작용한다.

이 같은 추정은 부정적 이슈라기보다는 셀트리온의 전략적 판단에 기반한다. 대표 바이오시밀러 램시마 생산을 자제했기 때문인데 셀트리온헬스케어의 적정 재고량을 유지하기 위한 것으로 알려졌다.

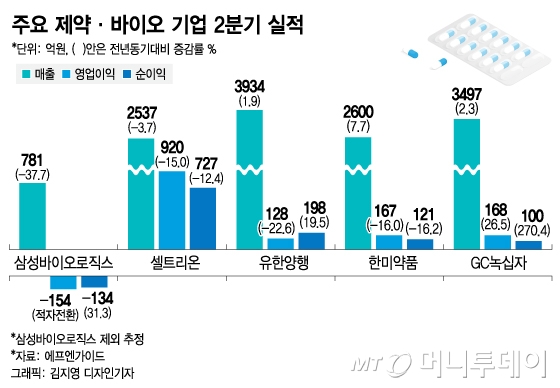

유한양행 (68,900원 ▼1,200 -1.71%)은 지난해 11월부터 모두 29억달러(약 3조4000억원) 규모 기술수출을 달성했지만 주력 제품 매출 부진, 연구개발비 증가 등으로 지난해 같은 기간보다 22.6% 낮아진 128억원 영업이익이 예상됐다. 매출액은 1.9% 증가한 3934억원을 기록할 것으로 추정됐다.

이 시각 인기 뉴스

대규모 기술수출 때마다 반환의무가 없는 계약금으로 실적 개선이 기대됐지만 제품 매출이 시원치 않은 것으로 알려졌다. 주력 제품인 비리어드 약가 인하 충격이 지속되고 레이저티닙 국내 임상 3상 진입으로 연구개발비는 지난해 같은 기간보다 30% 이상 늘었다.

한미약품 (308,000원 ▼8,000 -2.53%)은 2600억원 매출액을 기록, 7.7% 증가한 반면 영업이익은 16.0% 감소한 167억원에 그칠 것으로 추정됐다. 4월을 끝으로 기술수출료 수입이 없던 영향이 컸다. 신약 개발에 집중하면서 임상비용이 포함된 연구개발비(R&D) 부담이 지속적으로 증가한 게 영업실적에 부정적으로 작용한 것으로 보인다.

GC녹십자 (109,500원 ▼1,100 -0.99%)는 혈액제제 면역글로불린(IVIG) 북미시장 진출 지연에 의한 타격에도 불구하고 매출액과 영업이익이 각각 2.3%, 26.5% 개선된 3497억원, 168억원이 기대됐다. 실적 개선이 유력하지만 만족할만한 상황은 아니다. 지난해 최악의 한 해를 보낸 이후 따라온 기저효과에 그치기 때문이다. GC녹십자는 지난해 502억원 영업이익으로 전년 대비 44.4% 감소하는 암흑의 시기를 겪었다.

주요 기업들의 실적 이면에 도사리는 이유는 저마다 다르지만 글로벌 신약 개발의 불확실성과 실질 성장의 바탕이 되는 내수시장의 제한성을 공통적으로 겪고 있다. 역설적이지만 내수의 한계를 극복하고 성장을 이어가려면 불확실성에도 불구하고 글로벌 블록버스터 의약품을 내놓아야 한다는 결론에 도달한다.

제약업계 관계자는 "기술수출 이후에도 글로벌 신약개발 경쟁 구도가 시시때때로 변해 한시도 마음을 놓을 수 없는 상황"이라며 "이로 인해 실적이 급변동할 수 있지만 그럼에도 계속 도전해서 성과물을 내놓는 게 제약사로서 도약할 수 있는 유일한 해법"이라고 말했다.