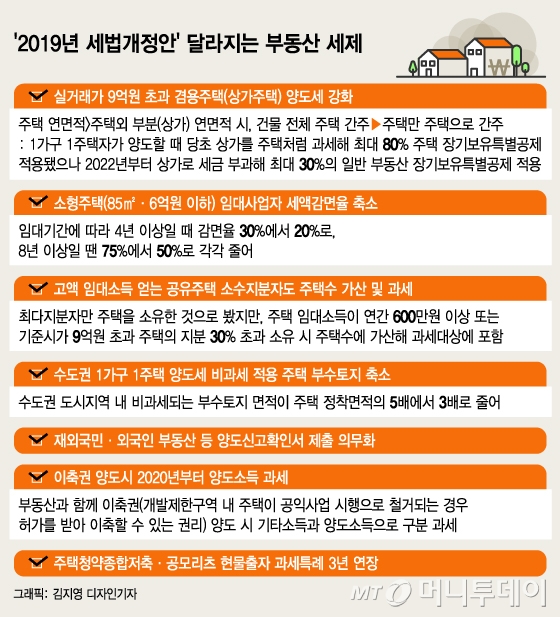

25일 기획재정부가 발표한 '2019년 세법개정안'에 따르면 2022년부터 1가구 1주택자가 소유한 9억원 초과 겸용주택(상가주택)은 주택과 주택외 부분을 분리해 양도소득금액을 계산한다. 9억원 이하 겸용주택은 기존대로 세금이 부과된다. 주택면적이 더 넓은 9억원 이하 상가주택은 주택으로 간주된다.

예컨대 1가구 1주택자가 7억2700만원에 취득해 15년 소유한 상가주택(주택 85.7㎡>상가 77.1 ㎡)을 38억원에 매도할 때 현재는 양도세가 주택처럼 1억6100만원이다. 하지만 개정 후엔 상가분 세금이 따로 매겨지며 양도세가 4억300만원으로 150% 늘게 된다. 홍대, 강남 일대나 신도시 등 상가주택 1채를 소유한 사람들의 세금 부담이 커질 전망이다.

고액의 임대소득을 얻는 공유주택 소수지분자도 주택을 소유한 것으로 본다. 그간 최다지분자만 주택을 소유한 것으로 봤지만, 주택 임대소득이 연간 600만원 이상이거나 기준시가 9억원 넘는 주택 지분 30%를 초과 소유할 경우도 주택수에 가산해 과세한다.

이 시각 인기 뉴스

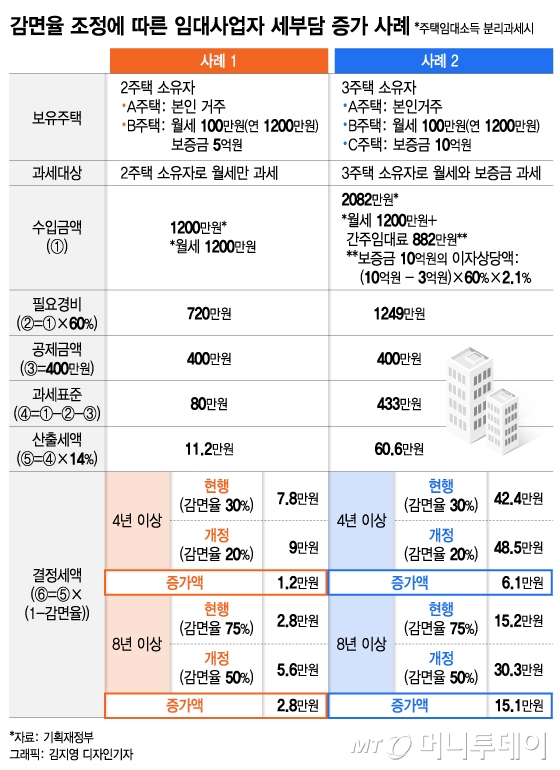

주택청약종합저축과 공모리츠 현물출자 과세특례 적용기한은 2022년 말로 3년 연장됐다. 근로소득 7000만원 이하 무주택 근로자의 경우 납입액(240만원 한도)의 40%를 소득공제 받을 수 있다.

이축권(개발제한구역내 주택이 공익사업 시행으로 철거되는 경우 허가를 받아 이축할 수 있는 권리)을 부동산과 함께 양도하는 경우 2020년부터 양도소득으로 과세한다. 이축권 가액을 별도로 평가해 구분 신고하면 기타소득으로 과세한다.

조합원입주권은 실거래가 9억원 초과 고가주택처럼 양도소득금액을 계산한다. 투기지역 지정일 전 비사업용토지 양도계약을 체결하면 2020년부터 양도세 20%를 중과하지 않는다. 재외국민·외국인의 부동산 등 양도신고확인서 제출은 의무화된다.

이번 세법개정은 8월14일까지 입법예고 되고 9월3일 정기국회에 제출돼 하반기 중 반영될 예정이다.