대상 및 요건, 금리, 공급 규모 등은 23일부터 가동된 주택금융개선 TF에서 결정될 예정이다. 대출 고객들의 이자부담을 낮추고 금리 상승에 따른 위험을 제거한다는 점에서 긍정적이지만 고정금리 대출자 포함 여부, 시중은행에도 같은 조건의 대환대출 허용 등 형평성 논란이 불가피할 전망이다.

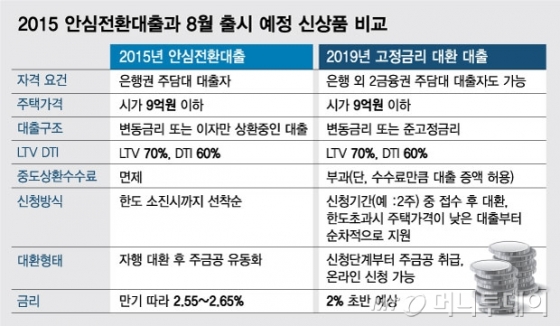

◇고정금리 대출자는 이번에도 제외?= 안심전환대출 목표는 변동금리 대출을 고정금리로 바꿔 금리변동 리스크를 제거하는데 있다. 안심전환대출의 대상이 기존 대출이 변동금리인 경우로 제한된 이유다. 2015년 출시됐던 1차 안심전환대출도 마찬가지였다. 금융당국은 이번엔 5년간 고정금리 후 변동금리로 전환되는 '혼합형' 금리 상품도 포함시켰다.

2015년 안심전환대출 당시에도 고정금리 대출자의 반발이 컸다. 정부 정책에 따라 이미 고정금리로 3~4%대의 금리를 내고 있는 고정금리 대출자는 제외하고 변동금리를 고집해온 대출자만 2%대 중반의 낮은 금리로 갈아탈 수 있는 기회를 줬기 때문이다.

금융당국 관계자는 "안심전환대출의 목표는 가계부채 구조 개선"이라면서도 "고정금리 대출자를 포함시킬지도 TF에서 논의하겠다"고 밝혔다.

이 시각 인기 뉴스

제2 안심전환대출은 은행이나 비은행권의 기존 주택담보대출을 주택금융공사의 정책상품으로 바꿔주는 구조다.

문제는 대출자들이 안심전환대출로 쉽게 갈아탈 수 있게 강화된 LTV(담보인정비율)와 DTI(총부채상환비율)를 적용하지 않는 혜택을 준다는 점이다. 중도상환수수료만큼 대출 증액까지 허용한다.

사실상 민간 금융회사의 모기지와 경쟁관계에 있는 정책모기지에 혜택을 줘 고객을 뺏어오는 구조인 셈이다.

2015년 안심전환대출 당시 은행들이 반발했던 이유도 안정적으로 이자를 받고 있던 대출을 수수료만 받고 주택금융공사에 넘겨야 한다는 이유에서였다. 당시 금융당국은 각종 인센티브를 제공해 은행들을 달랬다.

제2 안심전환대출의 규모 등이 확정되지 않아 아직까지 은행들이 적극적으로 반발하고 있지는 않지만 전환 대출 규모에 따라선 상황이 달라질 수 있다. 2015년엔 은행 대출 32조원이 안심전환대출로 넘어갔다.

이같은 지적에 대해 금융당국은 "기존 대출 이용자의 이자부담 경감과 대출구조 개선을 위해 정책모기지 외 다른 대안들도 금융권과 함께 검토하겠다"고 밝혔다.