정부는 세액공제 대상에 신성장동력, 원천기술, 소재, 부품, 장비 등을 포함하고 법인세 세액공제율을 높인다. 소재 등의 국산화율을 높이지 않으면 제2, 제3의 '일본 사태'에서 자유로울 수 없다는 위기의식이 있다.

아울러 신성장기술 R&D 위탁연구개발비 인정 범위도 확대한다. 현재는 신성장 R&D 세액공제 대상 위탁·공동연구개발 기관의 범위가 국내 소재 기관으로 한정됐다. 해외연구기관 및 해외에 소재한 국내 모회사의 자회사 등은 제외된다.

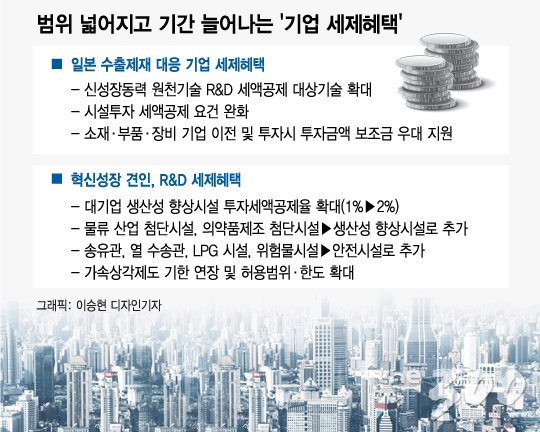

◇세제 지원으로 혁신성장 견인=정부가 기존에 발표한 세제지원 대책에도 R&D가 핵심이다. 설비투자의 80% 가까이를 차지하는 대기업의 생산성 향상시설 투자에 대한 투자세액공제율과 적용대상을 대폭 늘린다. 초기 투자단계에서 법인세 납부연기 혜택을 주는 가속상각 제도의 적용 범위도 확대한다.

정부는 이번 세제 개편에서 조특법 개정을 추진, 개정 후 1년간 대기업의 생산성 향상시설에 대한 투자세액공제율을 1%에서 2%로 확대한다. 중견기업은 3→5%, 중소기업은 7→10%으로 더 큰 폭으로 늘린다. 2010년 10% 수준이었지만 그간 기업 규모별로 단계적 축소돼 왔던 공제율이다.

이 시각 인기 뉴스

여기에 생산성 향상시설과 안전시설에 대한 투자세액공제 일몰도 2021년 말까지 2년 연장하고, 적용대상도 확대한다. 물류 산업 첨단시설과 의약품제조 첨단시설은 생산성 향상시설에 추가한다. △송유관 △열 수송관 △LPG 시설 △위험물시설은 안전시설 투자세액공제 적용대상에 추가한다.

자산을 취득한 초기에 감가상각을 크게 해 세금을 덜 내면서 투자금액을 조기에 회수할 수 있게 하는 제도인 가속상각제도는 연말까지 6개월간 한시적으로 확대한다. 대기업은 연말까지 한시적으로 내용연수를 50%까지 축소할 수 있는 가속상각 대상 자산이 생산성 향상시설과 에너지 절약시설까지 늘어난다. 중소·중견기업은 모든 사업용 자산에 대해 가속상각 허용 한도가 50%에서 75%로 올라간다.