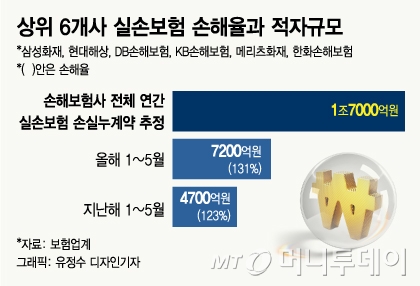

17일 금융당국과 보험업계에 따르면 지난 5월말 기준 6개 대형 손보사(삼성·현대·DB·KB·메리츠·한화)의 실손보험 손해율은 131%였다. 손해율이란 받은 보험료 대비 지급한 보험금으로 100%을 넘어서면 보험사는 적자다. 실손보험 손해율은 1년전 123%에서 8%포인트 급등했다. 이로 인해 6개사는 5개월간 7200억원의 적자를 냈다. 1년전 4700억원 적자 보다 2500억원 많다. 연간으로는 1조7000억원에 이를 것으로 추산된다.

실손보험 적자폭이 커진 이유는 일차적으로 요양병원과 백내장수술 안과병원 등의 보험금 지급액이 예년보다 늘어났기 때문으로 분석된다. 여기에 ‘문 케어’ 시행 풍선효과도 작용했다. 의료 이용량이 급증해 그만큼 보험금 청구 건수도 많아졌다는 의미다.

정부는 이르면 다음달 말쯤 ‘문 케어’ 반사이익 결과를 내놓는다. ‘문 케어’ 시행으로 지난해 10월 이후 12개 비급여 진료가 급여로 바뀌었는데, 정부는 지난해와 같이 올해도 KDI(한국개발연구원)에 용역을 의뢰해 실손보험금 감소효과(반사이익)를 측정중이다.

보험업계는 최근 실손보험 비상대책 TF(태스크포스)를 꾸려 보험금 지급체계와 상품구조 개선 방안을 마련 중이다. 그 중 하나가 보험금을 자주 청구하는 사람에 대한 보험료 할증이다. 2017년 신실손보험이 도입되면서 2년간 보험금을 청구하지 않으면 보험료를 할인하는 제도가 시행됐는데 이와 반대 개념인 셈이다. 유럽 보험사들은 보험금 청구 횟수에 따라 보험료를 달리 매긴다.

이 시각 인기 뉴스

금융당국 내에서도 할인·할증 제도에 대해 필요하다는 기류가 감지된다. 한 금융당국 관계자는 “백내장 보험금이나 비급여 주사제 등 일부 손해율이 심각한 항목에 대해 보험료 할증을 검토해 볼 여지가 있다”고 말했다.

보험업계는 근본적으로 손해가 난 만큼 보험료를 인상하도록 가격자율화를 해야 한다고 주장한다. 현재 실손보험은 아무리 손해가 많이 나더라도 규정상 전년 대비 25% 이상 인상할 수 없다.

이 때문에 보험업계에선 최악의 경우 실손보험 판매 중단도 불사하겠다는 입장이다. 일부 대형사는 내부적으로 신규 판매를 자제하도록 지침을 내렸다. 전속 보험설계사가 고객 요청으로 실손보험을 팔아야 할 때는 타 업권 상품을 ‘교차판매’ 하고 자사 상품은 팔지 않는 것이다.

실손보험은 원래 30개 보험사가 판매를 했는데 현재는 19개사만 유지 중이다. 업계 관계자는 “한달에 수백억원씩 적자가 나는 민영보험에 공영보험의 역할을 강요해선 안 된다”며 “가격을 현실화 하지 않으면 대형사도 결국 판매를 접을 것”이라고 말했다.