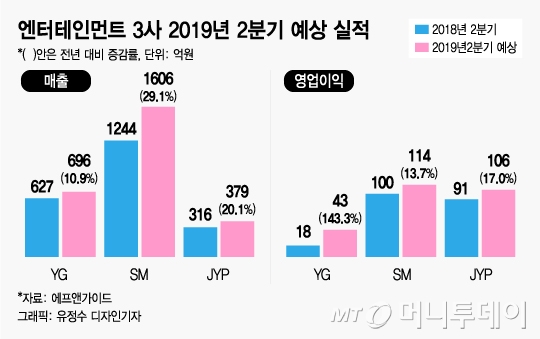

에스엠 (76,100원 ▲1,100 +1.47%)(이하 SM)의 2분기 예상 매출액은 전년 동기대비 29.1% 증가한 1606억원, 영업이익은 13.7% 늘어난 114억원이다. 'NCT' '레드벨벳' 등 아티스트들의 컴백과 주요 자회사인 SM C&C와 키이스트의 흑자전환이 실적 개선을 이끌 것으로 분석된다.

양호한 실적 전망이 나오고 있지만 주가 흐름은 여전히 좋지 못하다. 최근까지 이어진 실적 침체와 클럽 '버닝썬' 사태 등으로 업계 전반적인 투자심리가 크게 위축돼 있기 때문이다. 지난 한 주 동안 JYP 주가는 2만4000원에서 2만2500원으로 6.3% 떨어졌고 SM은 4%, YG도 1.9% 하락했다.

YG는 빅뱅 전 멤버 승리의 성접대 의혹이 양현석 전 YG 대표의 성접대 의혹으로 번졌고, 올해 1분기에는 2011년 상장한 이후 처음으로 영업손실(26억원)을 기록하며 주가 하락이 이어지고 있다. SM은 F&B(식음료) 부문의 부진으로 지난해 4분기에 이어 올해 1분기에도 시장 전망치를 밑도는 '어닝 쇼크'를 기록한 것이 악영향을 미쳤다. 업계 전반의 투자심리 위축에 JYP 주가도 동반 약세다.

이 시각 인기 뉴스

2분기 실적 발표로 시장 전망치에 부합하는 실적 개선을 확인한다면 위축된 투자심리도 어느정도 개선될 것으로 보인다. 증권사들은 엔터 업계의 스캔들 리스크는 여전하지만 사업 자체 펀더멘털에 이상이 있는 것은 아니라고 판단한다.

김현용 이베스트투자증권 연구원은 "YG의 경우 세무조사 결과와 버닝썬 사태 관련 불확실성이 상존하지만 태양, 지드래곤 등 빅뱅 멤버의 제대와 블랙핑크의 활약으로 영업이 정상화하면 경쟁사 대비 투자 매력은 높다"고 설명했다.

SM은 주요 주주인 KB자산운용의 주주제안이 주가 상승 기대감을 갖게 한다. KB자산운용은 SM이 이수만 개인 회사 라이크기획에 지불하는 과도한 자문료와 무배당 문제 등을 지적하며 △SM과 라이크기획의 합병 △순이익 30% 배당 △적자 F&B사업의 책임을 묻기 위한 신규 사외이사 선임 등을 요구했다.

JYP는 트와이스가 이익 정점을 형성하는 데뷔 5년차에 접어 들었고 ITZY와 스트레이키즈 등 신인그룹의 활약으로 지속적인 실적 상승이 기대된다.

이기훈 하나금융투자 연구원은 "SM은 사업구조 개편과 주주친화 정책 기대감이 유효한 상황"이라며 "JYP는 하반기로 갈수록 실적 개선이 기대되는 만큼 저점 매수를 모색할 시점"이라고 분석했다.