'스팩합병상장' 이랜시스, 581억 가치 책정..PER 21배

머니투데이 김도윤 기자

2019.07.08 15:49

비데·도어락 부품 회사로, IBKS제6호스팩과 합병 통한 코스닥 상장 도전…안정적 이익창출능력 강점인 중소 제조사

전자부품 업체 이랜시스가 스팩합병을 통한 코스닥 상장을 추진한다. 생산 경쟁력과 안정적인 이익창출능력이 강점으로 꼽히는 가운데 부품 제조 회사로 PER 20배 이상의 기업가치를 인정받을 수 있을지 관심을 끈다.

8일 관련업계에 따르면 이랜시스는

IBKS제6호스팩 (6,310원 ▼100 -1.56%)과 합병을 결정하고 연내 코스닥 상장을 목표로 관련 절차에 돌입했다. 주관사는 IBK투자증권이다.

이랜시스는 2002년 설립된 전자부품 제조 회사로 주로 비데, 디지털도어락, 정수기 등에 탑재되는 모터 부품을 개발 및 생산한다. 지난해 기준 전체 매출액의 약 78%가 비데와 도어락 부품에서 나왔다. 주요 제품은 비데 노즐에 장착돼 사용자가 원하는 위치로 이동하게 하는 '스테핑모터' 등이다. 웅진코웨이, 노비타, 청호나이스, SK매직 등 국내 주요 비데 회사와 거래하고 있다.

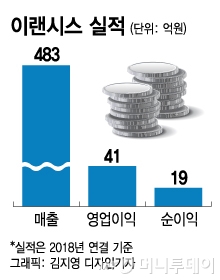

이랜시스는 지속적인 부품 연구개발(R&D)과 생산 경쟁력 확보 노력 등을 통해 안정적인 이익창출능력을 확보했다. 매출액은 2016년 339억원, 2017년 358억원, 2018년 381억원으로 꾸준히 증가했다. 영업이익 역시 2016년 29억원, 2017년 45억원, 2018년 46억원으로 증가 추세다. 전방산업 업황과 고객사 사업 전략에 따라 실적 변동성이 큰 다른 부품 회사와 달리 비교적 안정적으로 수익을 내고 있다는 점이 투자 포인트다.

이랜시스는 스팩합병 과정에서 수익 및 자산 가치를 고려해 합병비율을 1대 4.06으로 책정했다. 합병비율 기준 이랜시스의 합병 상장 뒤 예상 시가총액은 약 581억원이다. 이는 지난해 실적 기준 PER(주가수익비율) 약 21배다. 지난해 말 자기자본 기준 PBR(주가순자산비율)은 약 4.2배다. 우리 증시에 상장된 중소 전자부품 제조회사와 비교하면 다소 공격적인 밸류에이션이란 평가도 나온다. 이랜시스가 제시한 올해 예상 세후 영업이익 기준 PER은 약 15배다.

이랜시스가 안정적인 실적 흐름을 보여주고 있지만, 주요 사업이 가파르게 성장하는 산업은 아니라는 점이 변수로 작용할 수 있다. 최근 공모 시장에서 전자부품 업종에 대한 관심이 크지 않은 점도 고려해야 한다. 이랜시스와 IBKS제6호와 합병 승인을 위한 주주총회는 오는 11월 1일 열릴 예정이다.

이랜시스 최대주주는 전자부품 회사

이랜텍 (7,550원 ▼200 -2.58%)이다. 이랜텍의 이랜시스 지분율 25.83%다. 이랜시스의 합병 상장 성공 여부와 이후 주가 흐름에 따라 이랜텍의 시장 가치에도 영향을 미칠 것으로 보인다. 올해 1분기말 기준 이랜텍은 이랜시스 보유지분의 장부가액을 약 3억원으로 책정하고 있다.

증권업계 관계자는 "전통적인 전자부품은 공모 시장에서 각광받는 업종은 아니지만 이랜시스는 안정적인 수익창출능력으로 경쟁력을 갖추고 있는 중소 제조사"라며 "비데와 디지털도어락 산업이 어느 정도 성숙기에 접어든 점을 고려하면 이랜시스가 어떤 성장 전략을 내세울수 있을지가 관건이 될 것"이라고 말했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>