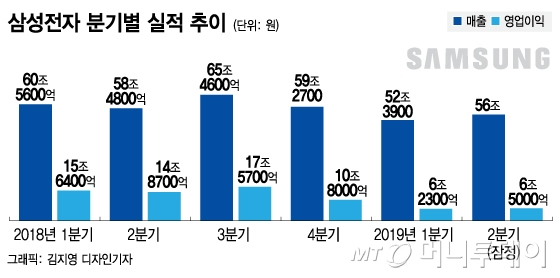

삼성전자는 올 2분기 연결기준 잠정 매출액이 56조원, 영업이익이 6조5000억원이라고 5일 밝혔다. 당초 증권사들이 추정한 삼성전자 2분기 영업이익 평균 예상치(매출 54조784억원, 영업이익 6조787억원으로)를 뛰어넘었다.

삼성전자는 부문별 실적을 공개하지 않았지만 반도체 부문의 부진을 디스플레이 부문이 상쇄한 것으로 분석된다. 반도체 부문은 전년 동기(11조6000억원)보다 70% 이상, 전분기(4조1200억원) 보다도 1조원가량 낮은 3조원 초반대 실적을 기록한 것으로 추정된다. D램 가격이 최근 역대 최대 수준까지 떨어진 데다 지난해 말부터 늘어난 재고가 반도체 수급에 부담을 주고 있다.

우선 메모리반도체 가격 하락세가 좀처럼 반전의 기미를 보이지 않고 있다. 시장에서는 올해 3분기에 시스템반도체 부문의 이익이 소폭 증가하는 반면 D램과 낸드 부문은 출하량 증가와 평균판매가격(ASP) 하락 효과가 겹쳐지며 전 분기와 비슷한 수준의 영업이익을 달성할 것으로 보고 있다.

이 시각 인기 뉴스

다만 일각에서는 전세계 IT 업체의 반도체 재고 조정이 마무리 단계에 접어들고 미국 마이크론 등 주요 메모리반도체 업체들이 감산 조치에 들어가면서 가격이 점진적인 회복세를 보일 것이라는 전망을 내놓는다.

일본 수출 규제는 최악의 경우 반도체 생산 차질을 빚을 수 있는 악재이지만, 적정 수준에서 정리될 경우 생산량 감소로 반도체 가격 상승을 이끌어낼 수 있다는 가능성을 제시하고 있다.

올 3분기 삼성전자 사업부문 전체적으로는 실적이 7조원대를 달성하며 다소 개선될 것으로 전망된다. 3분기엔 화웨이 제재에 따른 스마트폰 판매량 증가 수혜가 본격화되고 폴더블폰 출시 지연에 따른 비용 증가 효과도 사라지면서 IM(IT·모바일)부문의 수익성이 상승할 가능성이 높다. 디스플레이 부문도 3분기 OLED 채택 비중이 높아지고 계절적 수요가 증가하며 실질적인 영업흑자를 달성할 것으로 예상된다.

일본 수출 규제는 최악의 경우 반도체 생산 차질을 빚을 수 있는 악재이지만, 적정 수준에서 정리될 경우 생산량 감소로 반도체 가격 상승을 이끌어낼 수 있다는 분석도 나온다.

송명섭 하이투자증권 연구원은 "삼성전자의 2분기 잠정 영업이익은 디스플레이 가동률 관련 보상금을 제외하면 5조7000억원 수준이었을 것으로 판단된다"며 "하반기엔 화웨이 제재에 따른 수혜가 본격화되고 일본의 재료 수출 제한 조치는 장기화되지 않을 것으로 보인다"고 예상했다.