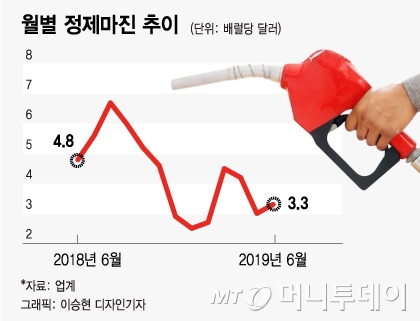

2일 정유업계에 따르면 월별 평균 싱가포르복합정제마진은 4월 배럴당 4.2달러에서 5월 3.0달러로 내려갔다. 6월 배럴당 3.3달러로 소폭 상승했지만 통상 손익분기점으로 여겨지는 5달러에 미치지 못했다.

싱가포르복합정제마진은 두바이유를 기본으로 하는 국내를 비롯한 아시아권 정유사의 수익성을 가늠하는 추정치이자 지표(벤치마크)로 활용된다. 정유업계 관계자는 "5월 정제마진은 최악 수준이었다"며 "그나마 4월에 벌어놓은 것으로 겨우 막았다"고 말했다.

파라자일렌 시황도 좋지 않다. 평균 가격이 1분기에 톤(t)당 1068달러에서 2분기 톤당 901달러로 하락했다. 2분기 PX 스프레드(PX 제품 가격에서 원료인 나프타 가격을 뺀 마진)는 톤당 320달러로 전분기대비 242달러 떨어져 화학업종의 손익에 악영향을 미쳤다.

원유 부산물인 나프타를 아로마틱 설비에 투입해 만드는 PX는 합성섬유의 중간 원료로 사용되며, 국내 정유사 화학사업의 핵심 제품이다. SK이노베이션 (114,100원 ▼6,900 -5.70%)이 연산 260만톤으로 국내 1위 PX 생산능력을 갖췄다. 에쓰오일(190만톤)과 GS칼텍스(135만톤)가 뒤를 잇는다.

이 시각 인기 뉴스

정유사 실적이 전반적으로 부진한 가운데 에쓰오일(S-Oil (67,900원 ▼300 -0.44%))은 '어닝쇼크'급 적자를 낼 것으로 전망됐다. SK증권은 에쓰오일이 2분기 273억원의 영업적자를 보이며 적자 전환할 것이라고 분석했다. 증권가 컨센서스(1748억원)에 크게 못미치는 실적이다.

SK증권은 "에쓰오일의 경우 정유사들이 공통적으로 겪는 악재에 더해 올해부터 산화프로필렌(PO) 화학설비를 가동하기 시작했고 최근 크래커에 대한 신규 투자까지 발표했다"며 "중국발 정유화학 공급과잉이 2022년까지 지속될 것을 감안하면 과도한 투자집행이 회사 실적에 악재로 작용할 것"이라고 분석했다.

에쓰오일은 최근 총 7조원을 투자해 2024년까지 울산에 SC&D(스팀크래커 및 올레핀 다운스트림) 설비를 짓겠다고 발표했다.

SK이노베이션 2분기 영업이익 전망치는 KTB투자증권 3759억원, SK증권 3670억원으로 기존 컨센서스(4683억원) 보다 낮다. 정제마진 약세, 원유조달비용 상승, 석유화학 신증설 부담 및 제품 스프레드 급락으로 예상보다 부진할 것이라는 전망이다.