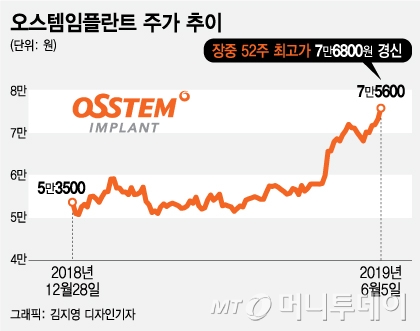

6일 한국거래소에 따르면 오스템임플란트는 지난 5일 전장대비 2600원(3.56%) 오른 7만5600원을 기록했다. 장중 7만6800원까지 오르면서 52주 신고가를 경신했다. 이는 2016년 1월21일 기록한 역대 최고가(8만7200원) 이후 3년래 최고가다.

오스템임플란트는 지난 1분기 연결 매출액 1290억원, 영업이익 126억원을 기록해 전년 동기 대비 각각 18.9%, 83.6% 증가한 실적을 내놨다. 컨센서스를 크게 상회하는 수치다. 영업이익 성장률은 경쟁사인 덴티움 (129,900원 ▼100 -0.08%)(0.6%)이나 디오 (20,750원 ▲250 +1.22%)(19.7%)와 비교해봐도 월등히 뛰어나다.

구완성 NH투자증권 연구원은 "1분기 중국과 미국법인 매출액이 전년 동기 대비 각각 78.6%, 47.5% 신장했다"며 "중국 노인인구 소득이 향상되면서 고급 치과병원이 등장했고 이들이 유럽산 대비 저렴한 가격에 고품질을 유지하는 '하이오센(오스템 미국법인 제조브랜드)' 제품 비중을 늘리고 있다"고 판단했다. 이에 따라 그는 올해 중국과 미국 법인 실적이 각각 33%, 30% 성장할 것이라고 전망했다.

해외 비중이 높은 것은 최근 환율 환경에서 더욱 유리하게 작용한다. 원화 가치 하락으로 오스템임플란트가 중국과 미국에서 벌어들인 돈이 재무제표 상에 더 크게 반영될 수 있다.

이 시각 인기 뉴스

이에 따라 오스템임플란트가 최고 전성기를 구가했던 2016년 주가를 회복할 수 있을 것이라는 기대감이 커지고 있다. 역대 최고가(8만7200원)를 넘어서기 위해서는 현 주가에서 14% 이상 오르면 된다.

최종경 BNK투자증권 연구원은 "오스템임플란트는 2017년 재무구조 개선에 따른 일시적 수익성 하락후 지난해 계획대로 실적 안정화가 진행됐고, 올해는 제대로 호전되고 있다"며 "재무구조 이전 2016년 평균 시가총액이 9905억원이었던 것을 감안할 때 올해 실적 개선과 함께 주가 제자리 찾기가 이어질 것"이라고 전망했다.