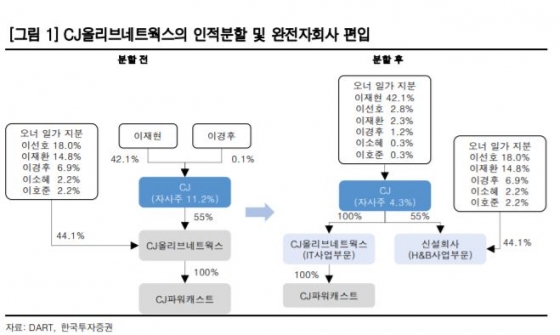

CJ는 지난 4월 CJ올리브네트웍스의 인적분할을 결정했다. 지난해 12월 CJ 기존 보통주, 우선주 주주 모두에게 신형우선주 배당 지급도 결정했다. 이는 결론적으로 이번 CJ올리브네트웍스 자회사 편입을 염두에 둔 조치로 해석된다. CJ는 올리브네트웍스를 IT사업부(CJ The Next)와 H&B사업부(올리브영)로 인적분할, 이중 IT사업부를 CJ 자회사로 편입할 예정이다.

게다가 CJ올리브네트웍스 인적분할 비율도 논란거리라고 지적했다. IT사업부와 H&B사업부 인적분할 비율은 45대 55로, 각각 5242억원, 6629억원의 기업가치를 지녔다고 평가했다.

CJ 측은 이 같은 차이에 대해 IT사업부가 올리브영과 합병한 이후 올리브영 SI시스템을 강화했는데, 이것 역시 올리브영에 대한 서비스 제공 차원으로 계산할 수 있다며 실적으로 인식했다고 해명했다.

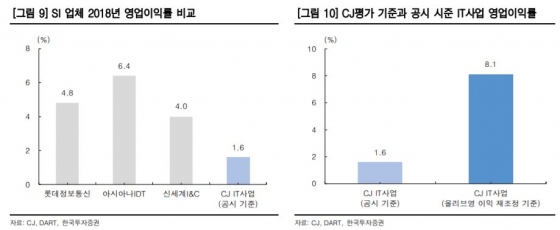

그러나 윤 연구원은 "이는 바꿔말하면 CJ IT사업부는 올리브영 SI 수요가 없다면 향후 수익 내기 어려운 영업이익률 1.6%의 회사라는 얘기"라며 "인적분할 후 올리브영이 IT사업부에게 SI 서비스를 받지 않는다면 IT사업부 실적가시성은 낮아질 것이고 영업이익률도 열위이기 때문에 삼성SDS, 롯데정보통신 (31,500원 ▼800 -2.48%) 등 일반 SI업체와 비교하기엔 적절치 않다"고 지적했다.

이 시각 인기 뉴스

CJ는 CJ파워캐스트를 SK의 인크로스처럼 디지털 광고 전문회사로 키우겠다고 했지만, 파워캐스트 비즈니스는 인크로스, 나스미디어, 이노션 등과는 차이가 크다는 지적이다.

윤 연구원은 "파워캐스트 영업이익률은 4.2%에 불과해 이노션(9.5%), 나스미디어(23.4%), 인크로스(31%)와 비교할 때 최하위 수준이고, 최근 실적도 감소세"라며 "기존 광고업체와 비교해 기업가치를 측정해도 595억원 수준"이라고 진단했다.

따라서 한국투자증권은 IT사업부문 가치가 CJ가 평가한 5424억원 대비 61.1% 낮은 3781억~4019억원 수준이라고 평가했다. CJ가 제시한 기준을 적용해도 26% 가치가 낮아야 한다는 설명이다.

아울러 올리브영 가치를 6629억원으로 평가한 것 역시 아쉽다고 지적했다.

윤 연구원은 "온라인 시장 확대로 성장성은 둔화됐지만, 올리브영은 여전히 업계 시장점유율 65%로 압도적 지배력을 갖고 있고, 최근 경쟁자들이 소극적 영업으로 선회하면서 지위가 더 견고해진 상태"라며 "CJ가 올리브영 평가기준을 공개하지 않아 확인할 수 없지만, GS리테일 (19,610원 ▼40 -0.20%)이나 BGF리테일 (129,000원 ▼2,900 -2.20%) 평균 멀티플 24.4배를 적용하면 9146억원은 돼야 맞다"고 짚었다.

IPO(기업공개)를 진행할 경우 기업가치는 1조원 이상에 달할 것이라는 판단이다.

윤 연구원은 "우리는 CJ IT사업에 4019억원의 가치를 적용했지만, 인적분할 후 올리브영 관련 이익이 지속되지 않는다면 IT사업 가치는 2111억원 수준이 적정할 것"이라고 꼬집었다.