12일 관련업계에 따르면 자비스는 IBKS제5호스팩 (2,100원 ▼10 -0.47%)과 합병을 통한 코스닥 이전상장 절차에 돌입했다. 코넥스에 상장된 적자 검사장비 회사로, 기술성평가를 거쳐 스팩합병을 통한 코스닥 특례 상장에 도전한다는 점에서 주목된다. 주관사는 IBK투자증권이다.

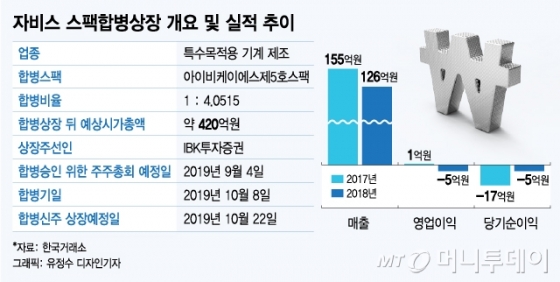

자비스의 스팩합병비율은 1대 4.0515로, 코스닥 이전상장 뒤 예상 기업가치(상환전환우선주, 주식매수선택권 포함 주식수 기준)는 약 422억원이다. 자비스는 스팩과 합병을 통해 90억원의 자금을 조달한다. 현재 코넥스 시장에서 시가총액은 약 302억원이다.

자비스는 올해부터 본격적인 성장을 시작할 것으로 전망했다. 올해 매출액은 257억원으로 전년대비 103.3% 증가하고, 46억원의 영업이익을 거두며 흑자전환 할 것으로 예상했다. 특히 반도체와 2차전지용 검사장비 매출이 본격화하며 실적 성장을 이끌 것으로 내다봤다.

자비스의 합병상장 뒤 예상 기업가치 422억원은 올해 추정 실적 기준 PER(주가수익비율) 약 12.8배다. 지난해 12월 상장한 검사장비 회사 이노메트리 (10,850원 ▼310 -2.78%)의 올해 예상 실적(SK증권 추정 지배주주순이익 91억원) 기준 현재가치는 PER 약 14배다. 자비스가 예상대로 실적 개선에 성공할 경우 다소 밸류에이션 매력을 보유한 것으로 해석할 수 있다.

이 시각 인기 뉴스

상장 주관을 맡고 있는 IBK투자증권도 자비스의 코스닥 이전상장이 중요하다. IBK투자증권은 올해 들어 코스닥 상장 주관 실적이 없다. 앞서 스팩합병을 통한 코스닥 상장을 추진한 엔에스컴퍼니는 지난 3월 예비심사를 철회했다. 자비스 외에 현재 알로이스가 IBK투자증권 주관으로 스팩합병상장 절차를 밟고 있다.

자비스 관계자는 "자비스의 검사장비 기술은 반도체, 2차전지, PCB, 식품 등 다양한 산업으로 영역을 확장할 수 있다는 점에서 다른 검사장비 회사와 차별화된다"며 "올해 해외에서 반도체와 식품 검사장비 수주가 신규로 발생하고, 배터리 검사장비가 활황을 이어가며 본격적으로 성장세에 진입할 것"이라고 말했다.