박종선 유진투자증권 연구원은 9일 기업분석 보고서를 통해 "최근 삼성전자의 비메모리 투자 확대에 따른 시장 관심도가 높아지는 가운데 라이선스 계약이 증가하고 있고, 로열티 수익의 안정세가 지속되고 있어 주가는 상승세를 유지할 것으로 판단한다"며 이같이 밝혔다.

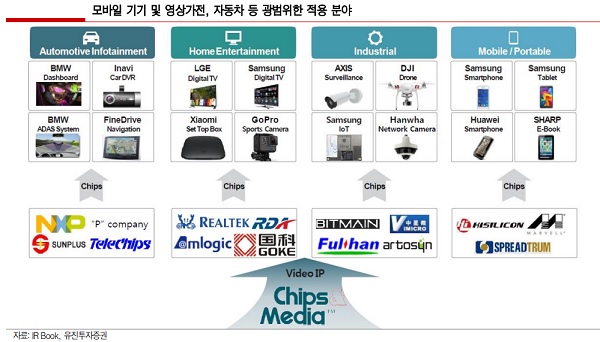

칩스앤미디어는 동영상 녹화·재생에 특화된 반도체 IP(설계자산, Intellectual Property) 전문기업이다. 시스템반도체 칩 안에서 비디오 관련 기능을 수행하는 기술이다.

박 연구원은 "비디오 코덱 시장 중심에서 점차 제품 다변화를 추진 중이라는 점이 긍정적"이라고 밝혔다.

이어 "컴퓨터비전 IP는 개발을 완료하고 시제품을 출시하고 테스트를 진행 중"이라며, "동영상 내 이미지 검출 기능은 물론 고화질 개선을 위한 SR(Super Resolution) 기능 확보는 중장기적인 성장에 긍정적일 것"이라고 전했다.

박 연구원은 최근 주가 상승세에도 불구하고 현재 주가는 2019년 예상 EPS(502원) 기준 PER 24.7배 수준으로 글로벌 동종업체 평균 PER 34.4배 대비 저평가돼 있다고 밝혔다.

이 시각 인기 뉴스

칩스앤미디어는 지난 1분기 매출액 32억원, 영업이익 1억원을 달성하며 흑자전환에 성공했다. 매출액은 전년동기 대비 14.4% 증가했다. 라이선스 매출액이 전년 수준에 머물렀음에도 불구하고, 로열티 금액이 전년동기대비 21.3% 증가했기 때문이다.

박 연구원은 칩스앤미디어 2분기 실적을 매출 37억원, 영업이익 6억원으로 전망했다. 각각 전년동기 대비 14.4%, 121.3% 증가할 것이라는 예상이다.

이대호 머니투데이방송 MTN 기자