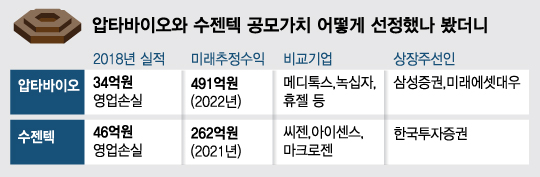

지난해 압타바이오는 33억6200만원의 영업손실을, 올해 1분기에만 18억3300만원의 영업손실을 기록했다.

압타바이오의 실적전망이 지나치게 낙관적이란 분석도 나온다. 상장주관사들이 추정한 압타바이오의 2022년의 예상 영업수익은 약 969억원이며 이는 전부 기술 이전에 따른 기술료 수익이다.

각 파이프라인별로 임상 1상~2a 상 사이에 글로벌제약사에 기술 이전을 추진하는 것을 가정했다. 다만 임상 1상 시험부터 시판 승인까지 성공할 수 있는 확률이 15% 정도에 불과하다. 기술이전 지연이나 실패에 따른 위험이 적지 않다는 의미다.

이 시각 인기 뉴스

가치를 비교한 기업들도 적절치 않다는 지적도 나온다. 압타바이오는 메디톡스, 휴젤, 녹십자, 종근당, 녹십자셀, 삼진제약, 일동제약의 가치를 바탕으로 공모가를 정했다. 증권업계 한 관계자는 "압타바이오는 신약을 개발하는 회사인데 일부 중견 제약사는 신약개발과는 거리가 멀다"며 "비교 대상기업의 적절성에 의문이 든다"고 말했다.

기술특례를 통해 코넥스에서 코스닥으로 이전상장을 추진하고 있는 수젠텍의 미래추정 순이익도 과도하다는 지적이 나온다. 이 회사의 2021년 추정이익은 262억원이다. 이 회사는 지난해 46억원의 영업손실을 기록한 바 있다. 이 회사는 환자의 혈액, 조직 등 검체로 질병 등을 진단한다.

이 회사의 매출액은 2016년 11억원, 2017년 34억원, 2018년 54억원 등으로 점차 늘어나고 있다. 하지만 영업이익 부문 적자는 지속되고 있다.

상장주관사인 한국투자증권은 수젠텍의 당기 순이익이 2019년 19억원, 2020년 92억원, 2021년 262억원으로 급증할 것으로 전망했다. 특히 공모가는 매출이 급증한 2021년을 기준으로 했는데, 이를 바탕으로한 회사 가치에 40%의 할인율을 적용하고 유사회사의 실적기준 PER(주가수익배율) 37.4배를 적용했다. 이런 과정을 거쳐 주당 희망공모가는 1만2000~1만4000원(액면가 500원)으로 책정됐다.

한투증권은 수젠텍의 가치를 비교할 유사회사로 씨젠, 아이센스, 마크로젠이 꼽았다. 이들의 업력이 오래됐고, 사업구조도 탄탄해 수젠텍과 단순 비교하기 어렵다는 의견도 적잖다.