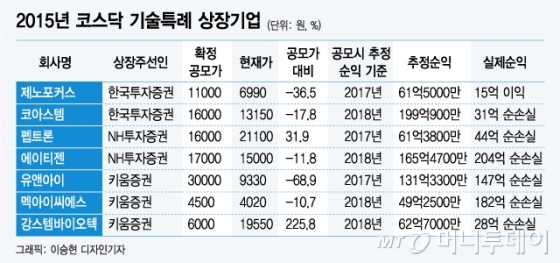

이들 상장사들은 상장 당시 2~3년 뒤 총 731억원이 넘는 순이익을 기록할 것이라고 발표했지만, 실제론 621억원의 순손실을 기록했다. 7개사의 연간 평균 실적은 순손실 88억7100만원(3개사는 2017년, 4개사는 2018년 실적)으로 기술특례 당시 추정 순이익 평균 104억5000만원보다 193억2100만원이 적었다.

유앤아이는 지난해 147억원의 순손실을 기록했는데, 상장 당시에는 2018년 131억3300만원의 순이익을 올릴 것으로 예측했다. 펩트론은 2017년 61억3800만원의 순이익을 올릴 것이라고 호언했지만 실제로는 44억원의 순손실을 봤다. 강스템바이오텍과 코아스템 등 바이오회사도 수년후 순이익을 올릴 것으로 했지만, 각각 28억원과 31억원의 순손실을 봤다.

2017년 61억5000만원의 순이익 추정치를 밝힌 제노포커스는 15억원의 순이익을 기록하는데 그쳤다.

이 시각 인기 뉴스

또한 이들 특례상장 7개 기업 중 5개사는 현재가(지난 26일 종가기준)가 공모가를 밑돌고 있다. 유앤아이의 현재가는 공모가보다 69%를 밑돌았고, 제노포커스의 현재가도 공모가보다 36.5% 낮았다. 멕아이씨에스, 에이티젠, 코아스템도 공모가보다 현 주가가 낮다. 다만, 강스템바이오텍의 현재가는 공모가보다 225.8%, 펩트론은 31.9% 높다.

기술특례 바이오기업의 지난해 순이익이 상장 당시 추정치와 괴리가 큰 것으로 나타나면서 상장 당시 가치산정 전반에 대한 불신이 커질 것으로 전망된다.

기술특례 상장기업은 상장시 기본적으로 적자기업이기 때문에 미래의 추정순이익을 바탕으로 주당평가가액을 산출한다. 통상 짧게는 3년 길게는 5년 이후의 손익계산서를 추정하는 게 일반적이다.

최종경 BNK투자증권 연구원은 "추정손익이 계산서대로 되는 회사는 극히 드물다"면서도 "예상과 실제 실적이 차이가 너무 클 경우 회사에 문제가 있는 것은 아닌지 의심해 봐야 한다"고 말했다. 그는 다만 "실적을 맞추지 못하더라도 당초 회사가 제시했던대로 신약개발 등이 진행된다면 기다려 볼 필요가 있다"고 말했다.