코넥스 알로이스, 시총 3배 가치로 코스닥 이전 추진

머니투데이 김도윤 기자

2019.04.17 15:17

현재 시총 120억원 알로이스, 스팩합병상장 성공할 경우 예상 시총 385억원…"OTT 시장 확대 수혜로 실적 성장 지속"

스팩합병을 통한 코스닥 이전상장을 추진하는 코넥스 상장회사 알로이스가 현재보다 3배 이상 높은 기업가치를 책정했다. OTT(Over The Top, 온라인동영상서비스) 시장 확대에 따른 실적 성장 자신감을 반영한 결과라는 분석이다.

17일 관련업계에 따르면

알로이스 (76,100원 0.0%)는 오는 9월 코스닥 이전상장을 목표로

IBKS제9호스팩 (1,263원 ▼12 -0.94%)과 합병 절차에 돌입했다. 상장 주선인은 IBK투자증권이다.

알로이스는 2015년 9월 설립된 셋톱박스(STB) 전문회사다. 주로 안드로이드 기반 OTT 솔루션을 활용해 셋톱박스를 개발하고, 북미, 유럽, 중동 등 지역에 판매한다. 매출의 100%가 수출이다. 셋톱박스 생산은 외주에 맡기고, 내장 소프트웨어(SW) 최적화 기술 및 기능 개발 등에 집중하고 있다.

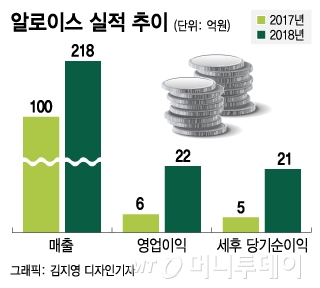

알로이스는 최근 넷플릭스를 비롯한 OTT 시장 성장에 따라 셋톱박스 수요가 증가하면서 실적 성장을 구가하고 있다. 지난해 매출액은 218억원, 영업이익은 22억원으로 전년대비 각각 117%, 250.5% 증가했다.

알로이스는 OTT 셋톱박스의 수요 증가에 따라 앞으로 실적 성장세를 이어갈 것으로 자신하고 있다. 올해 매출액은 전년대비 60% 이상 증가한 355억원으로 추정했다. 2020년에는 매출액 445억원, 영업이익 71억원을 기록할 것으로 전망했다.

알로이스의 스팩 합병비율은 1대 5로, 이를 기준으로 한 합병상장 뒤 예상 시가총액은 385억원이다. 이는 지난해 실적 기준 PER(주가수익비율) 약 18배, 올해 예상 실적 기준 9.5배로, 비교적 무난한 밸류에이션이란 평가다. 특히 OTT 시장 성장에 따른 수혜를 지속적으로 누리며 실적 성장을 이어갈 경우 밸류에이션 매력이 부각될 수 있을 것으로 관측된다.

반면 코넥스 시장 알로이스의 현재 시가총액 120억원과 비교하면 회사에서 제시한 밸류에이션에 대해 물음표가 붙는다는 지적도 나온다. 코넥스에서 코스닥으로 이전상장을 추진하는 기업의 경우 밸류에이션 과정에서 할인율을 적용하는 등 현재 시장가치보다 무리하게 높은 기업가치를 제시하지 않기 때문이다.

물론 알로이스는 공모 때 시장의 평가를 받는 일반상장이 아니라 스팩합병을 통한 코스닥 이전상장이라는 점에서 차이는 있다. 또 알로이스는 코넥스에서도 거래가 활발하지 못한 기업으로, 현재 시장가치가 제대로 된 기업가치를 반영했다고 장담하기 힘들다. 실제로 알로이스의 올해 총 거래량은 0주다.

증권업계 관계자는 "알로이스는 코넥스에서 스팩합병을 통해 코스닥으로 이전상장하는 사례라, 코넥스 시장 현재가치보다 앞으로 실적 성장을 이어갈 수 있을지에 더 중점을 두고 볼 필요가 있다"며 "최근 빠르게 실적 성장을 구가한 회사지만, 우리 증시에서 방송 솔루션이나 셋톱박스는 별로 주목받는 업종은 아니다"라고 말했다.

알로이스 관계자는 "알로이스는 셋톱박스에 적용하는 소프트웨어 기술이 강점인 회사"라며 "OTT 시장 성장에 따라 앞으로도 실적 성장을 이어갈 것으로 전망하고 있다"고 말했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>