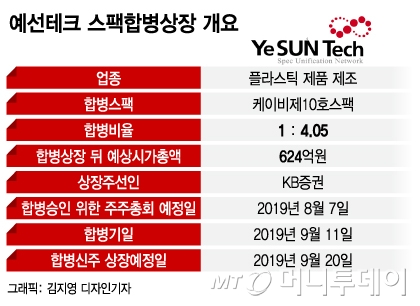

4일 관련업계에 따르면 예선테크는 케이비제10호스팩 (690원 ▲4 +0.58%)과 합병을 결정하고, 주주 승인을 받기 위한 주주총회를 오는 8월 개최한다. 상장 주관사는 KB증권이다.

예선테크이 국내뿐 아니라 중국, 베트남, 인도네시아에 진출하는 등 해외 시장을 공략하고 있다. 주요 고객은 LG디스플레이, LG전자, 일본 소니, 중국 TCL 등이다. LG디스플레이를 통해 애플, 마이크로소프트에도 간접적으로 접착소재를 공급하고 있다.

반면 예선테크가 스팩합병 과정에서 제시한 기업가치가 디스플레이 부품 업종대비 부담스러운 수준이라는 지적도 나온다.

케이비제10호스팩과 예선테크의 합병비율은 1대 4.05로, 이를 기준으로 한 합병상장 뒤 예선테크의 예상 시가총액은 약 624억원이다. 지난해 실적 기준 PER은 약 31.3배다. 우리 증시에서 디스플레이 부품 회사의 현재 시장가치는 일부 기업을 제외하면 대체로 PER 10배안팎, 혹은 20배 아래에 머물러 있다.

이 시각 인기 뉴스

예선테크의 주력 사업이 폭발적으로 성장하는 시장이 아니라는 점, 경쟁 상황 및 남품 단가 조정 등에 따라 수익성 변동성이 부각될 수 있다는 점도 극복해야 할 과제로 꼽힌다. 실제로 디스플레이 시장 경쟁이 치열했던 2016~2017년 예선테크는 적자를 기록했다. 또 올해 예상 이익 규모가 전년대비 감소할 것으로 추정되는 점도 걸림돌이다.

증권업계 관계자는 "수요예측 등 공모 과정에서 시장의 평가를 거치지 않는 스팩합병상장 기업의 경우 밸류에이션에서 보다 자유로운 측면이 있다"며 "예선테크의 기술력과 성장 가능성 등에 대한 거래소 심사와 스팩 주주의 평가에 따라 상장 여부가 결정되겠지만, 일반적인 디스플레이 부품 및 소재 업종의 밸류에이션으로는 다소 높아보이는 경향이 있다"고 말했다.