에스에프에이 (25,050원 ▼150 -0.60%)는 일반인에게 인지도가 큰 회사는 아니지만 디스플레이 업계에서는 유서가 깊은 장비업체다. 증권업계는 에스에프에이를 디스플레이 장비업체들 중 대장주로 꼽으며 투자 확대 시기에 가장 큰 수혜를 입을 것이라고 전망했다.

현재 물류시스템 사업은 디스플레이용 물류시스템, 클린 제조라인용 물류시스템, 자동차·식품 등 일반 산업용 물류센터와 제조라인 물류시스템용 자동화 장비 등으로 구성돼 있다. 디스플레이 마더글라스 면취기, 검사기 등도 갖췄다.

주된 매출처는 삼성디스플레이다. 에스에프에이는 현재 삼성디스플레이의 Fab 내부 물류 장비를 사실상 독점하고 있다. 삼성디스플레이는 에스에프에이 지분을 10% 보유하고 있기도 하다.

지난해 에스에프에이를 비롯한 디스플레이 장비업체들은 모두 힘든 시기를 보냈다. BOE, CSOT 등 중국 디스플레이 업체들이 중국 정부의 대대적인 지원을 받으며 LCD 시장에서 공격적으로 공급 증대에 나서며 LCD패널 가격이 크게 하락한 탓이다.

이 시각 인기 뉴스

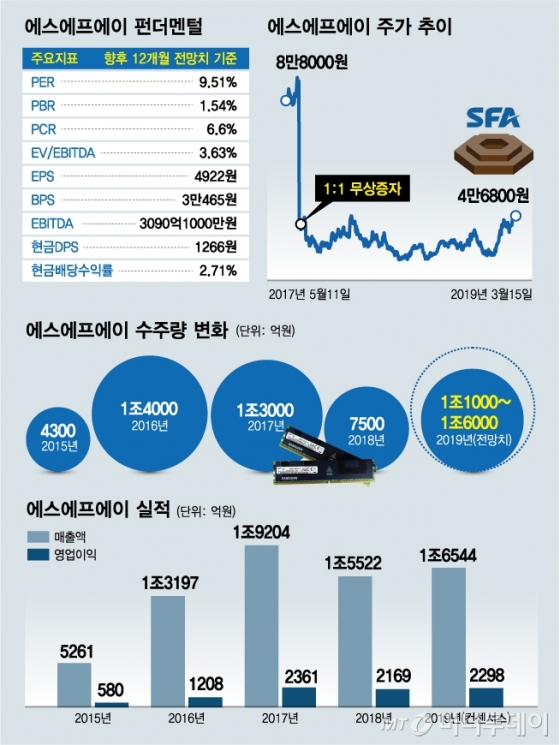

LCD 공급증대와 가격 하락으로 삼성디스플레이 등은 신규 투자를 줄였고 이는 에스에프에이 실적에 악영향을 미쳤다. 에스에프에이는 지난해 매출액 1조5522억원, 영업이익 2169억원을 기록했다. 각각 전년 동기 대비 19.17%, 8.14%씩 감소한 수치다.

◇확 바뀐 2019년…수주 증가 3년 이상 이어질 것=올해는 상황이 달라졌다. 삼성디스플레이는 중소형 올레드 패널의 수요 증가에 대비하고 QD-OLED 패널사업 진출을 준비하기 위해 올해부터 시설투자를 확대할 것으로 전망된다. 업계는 삼성디스플레이가 충남 아산 탕정에 이르면 올 상반기 중 QD-OLED TV 생산 설비 구축을 완료하고 하반기에 시제품을 생산할 것으로 예상하고 있다. 시제품은 약 2만대 수준이 될 것으로 알려졌다.

박유악 키움증권 연구원은 삼성디스플레이가 올해 3분기부터 3년간 연 평균 8조원의 시설투자비를 들일 것으로 추정했다. 그는 "중소형 올레드와 올레드 TV시장의 성장에 대비하는 것"이라며 "삼성전자가 2020년부터 애플 아이폰에 와이옥타(Y-OCTA) 기반 올레드 패널을 새로 공급할 것으로 예상되는 점도 추가 시설투자가 진행될 가능성에 힘을 싣는다"고 밝혔다.

중국의 관련 투자도 증가할 것으로 보인다. 한국투자증권은 "지난해 중국에서 OLED 투자 계획들이 취소 및 연기된 이유는 중국 중앙정부의 투자 미승인과 대출 규제 정책 때문"이라며 "올해는 기업 대출 장려, 경기 부양책 도입과 함께 패널업체들의 투자 개연성이 높아졌다"고 설명했다.

이어 "지난해 말에 승인을 받은 BOE(48K 신규)는 중국 충칭시의 펀딩을 받아 공장 착공에 들어갔고, GVO(30K 신규)는 중국 허페이시의 펀딩으로 상반기에 장비 투자가 시작될 것"이라며 "다수의 패널업체가 각각의 시(local) 정부나 모기업의 펀딩, 각각의 은행 대출을 통해 투자를 실행하는 것이므로 설비투자 가시성이 높다"고 했다.

폴더블 폰의 등장 역시 디스플레이 업체들에게는 호재다. 김동원, 이창민, 황고운, 김형태 KB증권 연구원은 "폴더블 폰은 5G(5세대 이동통신)를 기반으로 이종산업과 결합하며 중장기적 관점에서 큰 폭의 출하증가를 기반으로 다양한 부가가치 창출이 기대된다"고 밝혔다.

KB증권은 에스에프에이가 한국과 중국 디스플레이 패널업체의 LCD, OLED 설비투자의 평균 15%를 수주하는 것으로 추정했다. 이들은 "에스에프에이는 절대 수주금액을 고려할 때 디스플레이 장비업체 중에서 가장 높은 수주비율을 차지할 것으로 예상된다"며 "2019년 에스에프에이 신규 수주는 전년대비 47% 증가한 1조1000억원에 달할 것"이라고 전망했다.

에스에프에이의 수주액이 증가세로 돌아서는 것은 3년만으로 2015년에 4300억원, 2016년 1조4000억원, 2017년 1조3000억원, 2018년 7500억원을 기록했다. 만일 삼성디스플레이가 A5 신공장 중소형 OLED 투자를 가정한다면 에스에프에이의 올해 신규수주는 전년대비 2배 넘게 증가할 수도 있다. 이 경우 창사 이래 최대 규모 수주 달성이 가능하다.

수주가 늘어나는 시점은 2분기부터가 될 것으로 예상된다. 삼성디스플레이 QD-OLED 전환투자 및 중국 디스플레이 패널업체의 중소형 OLED 및 초대형 LCD 투자가 확대되는 시점이기 때문이다. 김 연구원 등은 "에스에프에이는 글로벌 디스플레이 시장에서 LCD, OLED의 물류장비를 사실상 독점하고 있어 2분기부터 신규수주가 빠른 증가 추세를 나타낼 전망"이라고 밝혔다.

이같은 수주 증가는 3년 이상 지속될 것으로 예상된다. 삼성디스플레이의 대형 QD-OLED 및 중소형 OLED 투자가 동시에 이뤄지는 점, 중국 정부가 반도체 산업에 투입될 재원을 디스플레이로 선회하면서 중장기적 관점에서 정책적 지원이 집중될 것으로 전망는 점 등 때문이다.