액트로에 대해 하반기 베트남 2법인 가동으로 인한 생산캐파 급증과 최대실적이 기대된다는 분석이 나왔다.

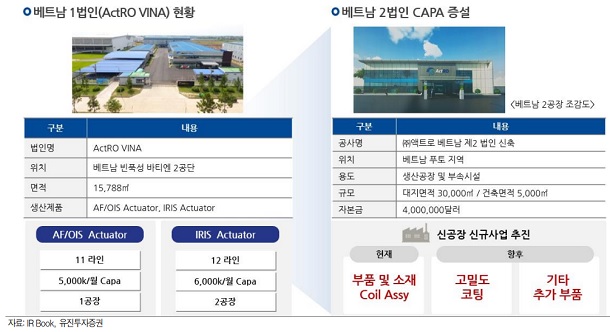

액트로 1공장은 11개 라인에서 AF·OIS 액츄에이터를 생산 중이며, 월 생산능력은 500만개다. 2공장은 12개 라인에서 IRIS 액츄에이터를 주로 생산 중이며 월 생산능력은 600만개다.

박 연구원은 "주 거래선 공급을 위해 생산이 예정대로 진행 중임을 확인했다"며, "지난해 1분기에 집중되었던 매출은 1,2분기로 일부 분산될 것으로 예상된다"고 전했다.

액트로는 현재 베트남 2법인(ARP: ActRO Parts)을 건립 중이다. 부품과 신규제품을 생산할 예정으로, 베트남 푸토(1법인과 70Km 거리)에 공장을 신축하고 있다.

이 시각 인기 뉴스

상반기에 공장 신축을 완료하고, 하반기에 생산시설 입고 후 양산을 시작할 예정이다. 주로 1법인의 2공장에서 생산하던 PCB를 비롯한 부품 및 소재를 생산하고, 신규사업도 추진할 예정이다.

궁극적으로 1법인은 OEM 사업을 위주로 하고, 2법인은 ODM 사업을 지향할 계획이다.

박 연구원은 액트로가 한국 본사에서 신규장비 개발을 지속해 장비 매출이 중장기적으로 증가할 전망이라는 점도 강조했다.

"본사의 장비 매출은 2017년 약 400억원에서 지난해는 약 250억원 수준이었다"며, "올해는 전년 수준에 머물 것으로 예상되지만, 현재의 기능 검사장비에서 외관 검사장비 등으로 개발 제품을 확대해 중장기적으로 1,000억원대 매출을 달성할 것"이라고 내다봤다.

자체적으로 제조한 장비를 통해 베트남 법인의 수율을 높이는 것은 물론, 타 업체 판매 역시 확대될 것이라는 전망이다.

박 연구원은 "베트남 1법인의 1·2공장 탐방 결과 외관검사가 상당부문 사람에 의존(전체 공정의 20~30% 수준)해 진행되고 있어 이송 및 외관검사 장비를 개발하여 라인에 적용한다면 수율 개선에 크게 기여할 것으로 예상된다"고 전했다.

액트로는 경쟁사에 비해 영업이익률이 높은 편이다. 그 이유는 ▲주거래선과의 선행기술을 개발, 1차 벤더 공급과 함께 높은 수율을 확보하고 있고, ▲높은 수율을 확보하기 위한 제조공정 내 자체개발 자동화 설비를 적용하고 있기 때문이다.

박 연구원은 "제품 단가인하는 지속적으로 진행되고 있지만, 타사 대비 우월한 수율에 따른 베트남 법인의 수익성은 유지될 것으로 보이며, 동사의 장비에 대한 별도 기준 수익성도 유지될 것으로 예상돼 수익성은 크게 훼손되지 않을 것"이라고 전망했다.

그는 "2019년 기준 PER 5.4배로 국내 유사업체 대비 저평가 상태"라며, "현재 주가는 2019년 예상실적 기준 PER 5.4배로 국내 유사업체(동운아나텍, 자화전자, 엠씨넥스, 파워로직스, 파트론 등) 평균 PER 7.9배 대비 할인돼 있다"고 강조했다.

[머니투데이방송 MTN = 이대호 기자 ([email protected])]