'스팩합병' 선회 포인트ENG…PER 7배 밸류에이션 매력 부각

머니투데이 김도윤 기자

2019.03.04 13:33

올해 예상 실적 기준 PER 약 6.8배로 성장세 고려…"반도체 사업 확장+신규 사업 추진 성장 지속"

코넥스 상장회사 포인트엔지니어링이 스팩합병을 통한 코스닥 이전 상장을 추진하고 있는 가운데 밸류에이션 매력이 부각 될 것으로 전망된다. 반도체 사업 확장 등을 통한 실적 성장이 이어지는 상황에서 PER(주가수익비율) 7배 이하의 기업가치를 제시했기 때문이다.

4일 관련 업계에 따르면

포인트엔지니어링 (25,000원 ▲1,750 +7.5%)은 오는 7월 코스닥 이전상장을 목표로 엔에이치기업인수목적10호(엔에이치스팩10호)와 합병 절차에 돌입했다. 주관사는 NH투자증권이다.

포인트엔지니어링은 지난해 9월 직상장을 통한 코스닥 이전상장을 추진했지만, 올해 스팩합병상장으로 방향을 틀었다. 스팩합병상장은 수요예측 등 공모 과정을 거치지 않기 때문에 기업가치 산정이 비교적 수월한 편이다. 또 거래소 심사와 주주총회 승인을 받을 경우 비교적 빠른 속도로 코스닥 입성이 가능하다.

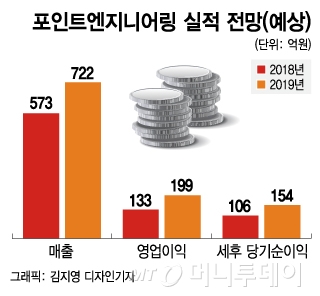

포인트엔지니어링은 디스플레이 및 반도체 장비에 활용되는 부품을 생산한다. 글로벌 장비 기업 어플라이드머티리얼즈와 주로 거래한다. 글로벌 기업과 거래를 통한 안정적인 수주 역량을 바탕으로 2017년부터 성장세를 이어가고 있다. 지난해 매출액은 573억 원, 영업이익은 133억 원으로 전년대비 각각 22.3%, 40.5% 증가한 것으로 추정된다.

올해는 반도체 장비 부품 사업 확장을 통한 추가적인 실적 성장이 기대된다. 특히 지난해 어플라이드머티리얼즈의 화학 증착 공정 개발 장비용 부품을 공급 시작, 회사의 외형 확장에 기여할 것으로 전망된다. 올해 예상 매출액은 722억 원, 영업이익은 193억 원이다.

포인트엔지니어링이 제시한 밸류에이션은 동종업계와 비교할 때 매력이 있다는 평가가 우세하다. 엔에이치스팩10호와 포인트엔지니어링 간 합병비율은 1대 7.5로, 이를 기준으로 한 상장 뒤 예상 시가총액은 1070억원이다. 이는 지난해 실적 기준 PER 약 10배, 올해 예상 실적 기준 PER 약 6.8배다. 반도체 및 디스플레이 업종의 PER이 대체로 10배 안팎에서 형성되고 있는 점을 고려해도 부담스럽지 않은 밸류에이션인 셈이다.

특히 포인트엔지니어링은 성장하고 있는 기업이라는 점에서 더욱 높은 점수를 받을 수 있다. 또 반도체 및 디스플레이 장비 부품 사업 외에 UV(자외선) LED, 세라믹 소재 가스센서 등 그동안 준비한 신규사업의 성과가 올해 하반기부터 가시화 될 것으로 관측된다.

안범모 포인트엔지니어링 대표는 "현재 진행 중인 반도체 사업 강화 및 신규 사업 추진에 주력하기 위해 밸류에이션에 대한 고민이 크지 않은 스팩합병을 통한 코스닥 이전 상장을 추진하게 됐다"며 "UV LED, 가스 센서 등 신규사업에서 올해 하반기부터 성과를 본격화하며 지속적인 성장을 구가할 수 있는 기반을 만들기 위해 노력할 것"이라고 말했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>