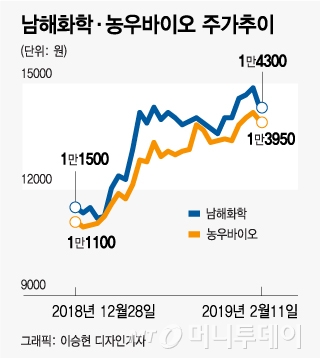

11일 증권업계에 따르면 남해화학과 농우바이오는 올 들어 각각 25% 안팎의 주가상승률을 기록하고 있다.

남해화학은 1988년 비료판매 자유화로 인한 가격급변을 우려한 농협이 56%의 지분을 인수해 최대주주가 된 기업이다. 농우바이오는 2014년 창업주인 고(故) 고희선 명예회장 타계 후 1000억원 넘는 상속세를 마련하지 못한 유족들이 지분을 매각하면서 농협(52.82%)에 편입됐다.

농협은 남해화학을 통해 화학비료 수급(내수점유율 45%)을 조율했고 농우바이오에서는 농가에 안정적인 종자공급(내수점유율 25%)이라는 목표를 달성했다. 그러나 투자성과 측면에서는 아쉬움이 많았던 것도 사실이다.

남해화학 주가는 2008년 3만2100원을 고점으로 줄곧 내리막길을 걸었고 농우바이오는 매수단가 이상으로 주가가 오른 적이 없다. 2016년 2만7200원이 고점이다.

이 시각 인기 뉴스

주가의 발목은 잡은 것은 아이러니하게 '농협 자회사'라는 딱지였다. 모회사인 농협을 통해 안정적인 내수 판매망과 수출선을 잡을 수 있었으나, 다른 한편에선 수익성에 대한 우려가 제기됐다.

금융투자업계 관계자는 "남해화학이나 농우바이오 모두 제품 판매가격을 올릴 요인들이 었었다"며 "그러나 이 때마다 농협이 자회사의 수익을 위해 농가에 부담을 지운다는 오해를 받을 수 있어 자제하는 경향이 컸다"고 말했다.

실제 남해화학은 2017년 환율상승 및 원자재값 강세로 8.8%의 가격 인상요인이 있었으나, 농협에서는 판매가격을 오히려 전년보다 6% 낮춘 수준으로 입찰받았다. 우량기업임에도 증시의 평가가 좋지 않았던 이유다.

그러나 올해는 사정이 다를 것으로 보인다. 일단 대북 협력사업이 예상보다 빠른 속도로 논의되고 있는 상황인데, 시간이 많이 소요되는 인프라 투자보다는 비료나 종자 등 농업부문 지원이 이뤄질 가능성이 높다는 시각이 대체적이다.

남해화학은 2000년과 2007년 대북 비료지원 사업에서 전체 규모의 50~70%를 공급한 적 있다. 농우바이오는 북한의 농업환경 개선을 위한 지원사업에 참여할 가능성으로 주목받는다.

한국투자증권은 최근 보고서에서 2017년 기준 북한인구의 37%인 980만명이 농업에 종사하고 있지만 1인당 농업 생산성은 우리나라의 30% 수준이라고 지적했다. 농업 생산성을 높이면 남는 인력을 경공업 등에 투입할 수 있기 때문에 비료, 농약, 농기계 등에 대한 지원을 일차적으로 요구할 가능성이 높다는 것이다.