"20년간 마이너스 수익률 안내?" 변액보험 보험사들 반발

머니투데이 권화순 기자

2019.02.10 12:00

실질수익률 안내대상에 변액 보장성보험 포함..보험사 "수익률 강조하면 저축성보험 오해소지"

"20~30년 보험가입 내내 마이너스(-) 수익률을 안내하란 말인가요?"(보험업계 관계자)

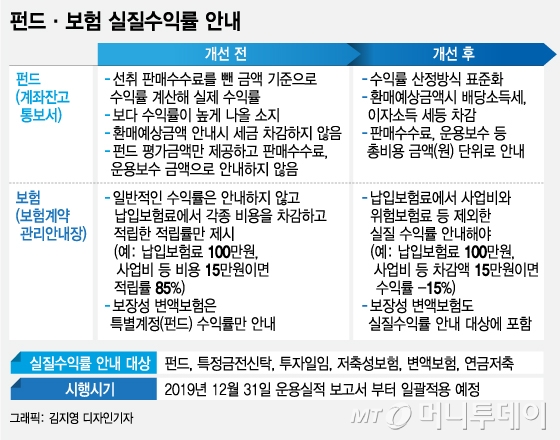

금융감독원의 금융상품 실질수익률 안내방안을 두고 보험사들의 반발이 거세다. 투입한 원금(납입보험료)에서 수수료(사업비)와 세금을 제외한 '진짜' 수익률이 얼마인지 보여주는 게 이번 제도개선의 핵심이다. 그런데 수익률보다 '어떤 보장을 해주는지'가 중요한 보장성 변액보험까지 실질수익률 안내 대상에 포함돼 보험사들의 불만이 크다. 소비자 혼란만 가중될 수 있다는 얘기다.

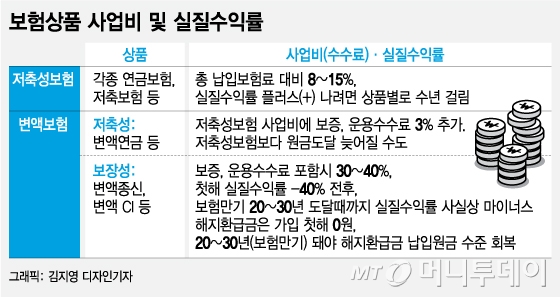

변액보험은 보험가입자가 보험료를 내면 사업비와 위험보험료, 보증비용 등을 떼고 난 금액을 펀드에 투자해 운용수익률만큼 돌려주는 상품이다. 변액보험은 변액연금 등 저축성과 변액종신·변액CI 등 보장성으로 나뉜다. 저축성 변액보험은 수익률이 중요한 상품이지만 보장성 변액보험은 사망이나 질병을 보장하는 것이 주목적이라는 게 보험사들의 설명이다.

보험사들이 반발하는 이유는 보장성 변액보험의 실질수익률이 공개되면 만기가 돌아올 때까지 내내 '마이너스 수익률'을 안내해야 하는 탓이다. 보험사들은 지금까지 일반적인 '수익률' 대신 받은 보험료 대비 적립해 놓은 적립금이 얼마인지 '적립률'만 보여줬다. 예컨대 납입보험료가 100만원인데 사업비를 15만원 뗐다면 적립률 85%로 안내해 왔지만 앞으로는 실질수익률 '-15%'도 함께 보여줘야 한다. 문제는 보장성 변액보험은 '보장'이 중요한 데다 보증수수료·운용수수료를 추가로 떼기 때문에 저축성보험 대비 사업비가 훨씬 많다는 점이다.

저축성보험이 납입보험료에서 총 8~15%의 사업비를 뗀다면, 변액종신은 보증수수료 3% 가량을 포함해 총 30~40% 정도를 뗀다. 사망보험금 1억원을 보장하는 만기 20년짜리 변액종신에 가입했다면 가입 첫해 실질수익률은 '-40%'가 될 수 있다. 중도해지하면 '패널티' 성격의 해지공제금액도 커서 가입 첫 해 해지환급금은 '0'다. 만기가 도래하는 20년 내내 실질수익률이 '플러스'로 전환하기 어렵다. 물론 운용수익률이 좋으면 일반 종신보험보다는 해지환급금이나 만기 보험금이 더 나올 수 있다.

금감원은 이번 실질수익률 안내 대상에 종신보험, 암보험 등 보장성보험은 뺐다. 보장성보험은 수익률이 얼마 나는지보다는 보장 내용이 더 중요하기 때문이다. 보험업계는 보장성 변액보험 역시 '보장성'에 속한다고 주장한다.

보험업계 관계자는 "저축성보험은 수익률이 중요한 상품이라서 실질수익률이 공개되는 것이 의미가 있을 수 있지만 보장성 변액보험은 보장이 주목적"이라며 "변액종신 가입자에게 실질수익률이 강조되면 도리어 혼란만 가중된다"고 지적했다. 금감원이 그동안 보장성보험을 저축성보험으로 판매하지 말라고 지도해 놓고 실질수익률 공개대상에는 포함해 보장성보험을 저축성보험으로 오해하도록 유도하고 있다는 비판이 제기된다. 소비자 민원이 빗발칠 수 있다는 우려다.

보험사들은 실지수익률 안내방안을 만들 때 보험협회를 통해 이 같은 의견을 전달했지만 금감원은 원안을 고수한 것으로 전해졌다. 금감원 관계자는 "보장성 변액보험은 변경된 상품 요약서상에 보험사고 발생시 지급하는 보험금도 동시 안내해 오해 소지를 없앴다"며 "변액보험은 기본적으로 수익률을 강조해 판매하는 상품이기 때문에 실질수익률 공개 대상에 넣는 것이 맞다"고 밝혔다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>