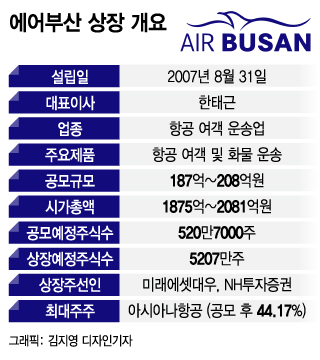

23일 증권업계에 따르면 에어부산은 지난 22일 한국거래소의 코스피 상장 승인과 동시에 증권신고서를 제출하고 오는 12월말 상장을 목표로 하고 있다.

에어부산은 2014년과 2015년 두 차례에 걸쳐 상장을 추진했으나 부산의 일부 주주사의 반발로 접었다. 그동안 부산 지역 주주들은 아시아나항공이 보유한 의결권 지분이 50%를 넘어가 대주주 측 입김이 커지는 것을 견제했다. 회사는 기존 주주가 투자금 회수를 원할 경우 해당 물량을 자사주로 매입하는 방식으로 갈등을 해결했다.

대표주관사인 미래에셋대우와 NH투자증권은 에어부산의 적정 기업가치 산정을 위해 PER(주가수익비율) 8.6배, 할인율 31.50~38.35%를 적용했다. 공모희망가는 3600~4000원, 공모희망가 적용시 시가총액은 1875억~2081억원이다. 최근 12개월(2017년 4분기~2018년 3분기)을 반영할 경우 PER 5.3~5.9배에 해당한다.

앞서 상장한 티웨이항공이 공모가 기준 PER 9.2배를 적용한 것과 비교하면 밸류에이션이 소폭 내려간 셈이다. 티웨이항공은 당초 수요예측에 앞서 PER 11.2~12.8배를 적용했으나 수요예측에서 23.03 대 1로 흥행이 부진하자 공모희망가 하단 밑인 1만2000원으로 공모가를 낮췄다.

이 시각 인기 뉴스

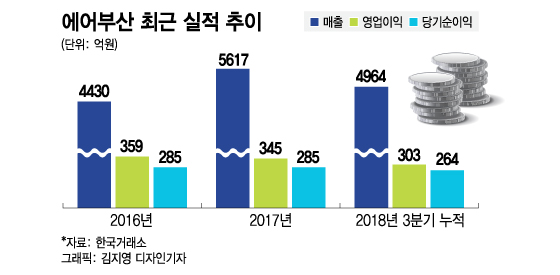

회사 역시 저평가 국면을 평가해 공모규모를 10% 수준으로 낮췄다. 지난 3분기 항공기유 가격은 배럴당 88달러로 배럴당 60달러였던 전년 대비 약 47% 증가해 회사의 저평가 요인이 됐다.

최근 항공업종 주가가 유가하락으로 반등세를 타고 있고 사드(THAAD, 고고도미사일방어체계) 이후 감소했던 LCC(저비용항공사) 수요도 회복국면에 있어 회사로선 내년 1분기 주가 상승세를 기대해 볼 수 있는 상황이다.

LCC업종 대표주인 제주항공은 올해 유가 상승 등의 영향으로 지난 10월30일 2만9400원을 기록하며 지난 5월 고점(5만400원) 대비 주가가 41.7% 가까이 빠졌다. 최근에는 약 5조 규모 항공기 투자 계획을 발표하며 현 주가(23일 종가 3만8150원)는 10월 저점 대비 29.8% 반등했다.

다만 전체 상장예정주식수 중 상장 직후 유통가능물량이 53.62%로 최근 공모주 중에선 행오버(물량부담) 우려가 높은 편이다.

에어부산 관계자는 "일부 투자자들 사이에 금호아시아나그룹의 자금 수요를 위해 구주 물량이 확대되는 것 아니냐는 우려가 있었지만 실제 아시아나항공 쪽에서 나온 구주는 전혀 없다"며 "올해 유가 상승 등 대외환경을 반영해 공모규모를 보수적으로 책정했다"고 설명했다.