두 회사가 장비사업을 하고 있지만 세부 아이템이 겹치지 않아 합병이후 포트폴리오 다각화에 따른 시너지효과가 나타날 것이란 기대감 때문이라는 평가다.

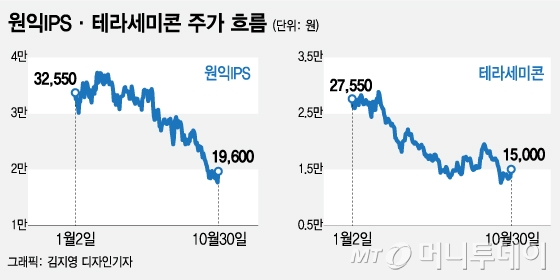

이같은 주가 흐름은 원익IPS의 원익테라세미콘 흡수·합병 소식이 양 사 모두에 호재로 작용했기 때문이란 분석이다. 원익IPS는 지난 29일 이사회를 열고 원익테라세미콘을 1대 0.7394724의 비율로 흡수·합병키로 의결했다. 오는 12월13일 예정된 주주총회에서 관련 안건이 최종 통과되면 2019년 2월1일자로 합병이 완료돼 하나의 회사가 된다.

세부적으로 네트워크, 반도체 ALD 등을 비롯한 장비 연구·개발과 기술 공유가 가능해지고, 각각 집행되던 각종 비용이 통합되면서 비용 효율화 효과도 거둘 전망이다. 특히 원익테라세미콘이 탄탄한 중국 영업망을 갖춘 만큼 합병 법인의 매출처 다변화가 기대된다는 분석이다.

한동희 키움증권 연구원은 "양 사 합병 완료를 가정한 올해 예상 실적은 매출액 8145억원, 영업이익 1402억원인데 내년에는 이보다 13%, 15%씩 성장이 가능할 전망"이라며 "포트폴리오 다변화로 실적 안정성 강화, 한국과 중국을 아우르는 대형 종합장비 회사로 거듭난다는 점에서 주가 프리미엄을 기대해봄직 하다"고 말했다.

이 시각 인기 뉴스

다만, 변동성이 커진 현 증시 상황을 감안할 때 합병이 무산될 가능성을 배제할 수 없는 만큼 변수로 작용할 수 있다는 지적이다. 2016년에도 양 사는 합병을 추진했으나 주총에서 안건이 부결되면서 합병이 무산된 바 있다.

이종욱 삼성증권 연구원은 "주식매수청구권 규모가 500억원 이상일 경우엔 합병 계약이 해제될 수 있다"며 "주식매수청구권 행사 기간이 종료되는 내년 1월3일 부근의 주가가 합병의 가장 큰 리스크"라며 말했다.

원익IPS와 원익테라세미콘의 주식매수가격은 각각 2만200원과 1만4954원이다. 30일 종가와 비교할 때 원익IPS는 3.1% 높고 원익테라세미콘은 0.3% 낮은 수준이다.