기업대출 리스크(위험도) 관리에 신경 써야 하는데다, 중견기업을 대상으로 확대된 신용공여 한도를 이용할 수 있을지에 대한 명쾌한 해석이 나오지 않고 있어서다. 중소·혁신기업에 대한 자금줄을 튼다는 신용공여 확대 취지를 살리기 위해선 당국의 적극적인 해석이 필요하다는 지적이다.

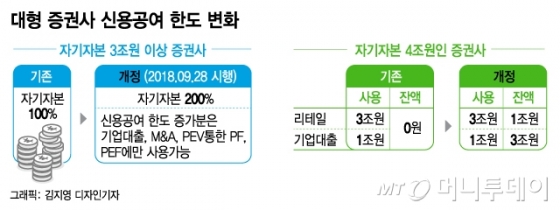

확대된 신용공여 한도는 중소기업에 대한 기업 대출과 M&A(인수합병)용 인수금융, PEV(프로젝트 금융회사)를 활용한 PF(프로젝트파이낸싱), PEF(사모펀드) 등 4가지 용도로만 쓸 수 있다.

하지만 신용공여가 늘어난 증권사들은 여전히 조심스러운 태도를 보이고 있다. 기본적으로 은행권이 아닌 증권사 대출을 이용하는 기업 신용도 특성상 리스크 판단을 최우선 해야 한다는 게 증권업계 설명이다.

신용공여 확대 적용을 받은 A증권사 관계자는 "신용공여 한도가 늘어나 여유가 생긴 것은 맞지만 기업 부도 위험이 달라지는 것은 아니다"라며 "기존 리스크 평가 기준을 느슨하게 하거나 기대 수익 기준을 낮추는 등의 전략 변화는 없을 것"이라고 말했다.

이 시각 인기 뉴스

새 신용공여 한도를 이용할 수 있는 기준의 모호성도 있어 적극적인 한도 이용이 어렵다는 지적도 나온다. 명백하게 중소기업에 대한 대출은 신용공여 한도 증가분을 활용할 수 있지만 일부 중견기업에 대한 대출은 기존 신용공여 한도에 분류해야 하는지, 새 신용공여 한도에 분류해야 하는지 뚜렷한 기준이 없다는 설명이다.

예컨대 추가 신용공여 한도를 이용해 일으킨 대출에 대해, 추후 당국의 검사에서 '중소기업 대출이 아니다'라는 판단이 나올 경우, 신용공여 한도 초과로 제재받을 위험성이 있다는 얘기다.

증권사 내부 리스크 부서에서도 당국의 제재 가능성을 경고하고 있어, IB(투자은행) 등 실무부서에선 적극적인 기업대출 움직임을 보이기 어렵다고 한다. 이 때문에 일부 증권사는 금융당국에 기업대출 신용공여 한도 적용에 대한 해석을 요청한 것으로 전해졌다.

중소·벤처기업에 대한 성장자금을 확보하겠다는 정책 목적 달성을 위해선 금융당국의 적극적인 지침 혹은 해석이 필요하다는 요구도 나온다.

한 증권업계 관계자는 "증권사 입장에선 추후 검사와 제재 위험성을 최소화하기 위해 보수적인 태도를 취하고 있다"며 "새로 확대된 신용공여 한도를 특정 분야에만 사용하도록 한 조항이 지나친 정보교류 제한으로 업무 효율을 떨어트린 '차이니즈월'처럼 될까 우려스럽다"고 지적했다.