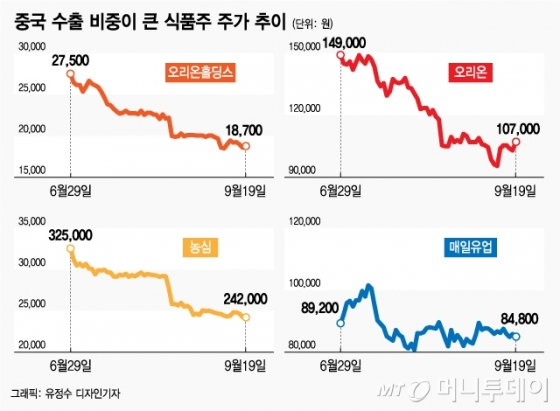

중국이 해외 매출의 30% 비중을 차지하는 농심 (380,000원 ▲500 +0.13%)은 같은 기간 26% 하락했고, 중국향 조제분유 수출이 많은 매일유업 (39,300원 0.00%)은 5% 내렸다. 매일유업과 농심은 이날도 약세 마감했다.

오리온도 이에 대비해 2분기부터 꼬북칩 등 신제품 출시를 확대했지만 시장은 호락호락하지 않았다. 남아있는 사드 여파, 달라진 유통망, 바뀐 입맛에 2년여 만에 시장 지위가 하락했다. 특히 대형마트 등은 오리온의 부재를 기회로 삼은 라이벌 기업들이 기존 매대를 차지하면서 이전 수준의 영업망 확보가 어렵다.

3분기에는 더딘 매출 회복세에 중국 경기 둔화 우려, 환율 약세까지 겹쳐져 실적이 더욱 부진할 것으로 예상된다. 키움증권은 오리온 중국법인의 3분기 매출이 15억1700만위안으로, 전년 동기 대비 11% 하락할 것으로 예상했다. 2016년 매출액의 70~80% 수준이다. 최근 위안화 환율이 하락세인 점을 감안하면 실제 분기보고서 상에 반영되는 실적은 더욱 낮을 것으로 전망된다. 지난 2월만 해도 170원대였던 원·위안 환율은 전날 163원으로 4% 하락했다.

이 시각 인기 뉴스

중국 조제분유 회복세를 기대하고 있는 매일유업도 3분기 매출이 기대에 못미칠 것으로 예상된다. 매일유업에 따르면 올 상반기까지 중국 조제분유 수출액은 전년대비 20~30% 늘어났지만, 7~8월에는 10~20% 감소했다. 이에 매일유업은 조제분유 위주의 매출 쏠림을 막기 위해 북경매일유업 유한공사를 설립, 중국 컵커피 유통을 강화하고 나섰다.

농심도 상황은 마찬가지다. 중국은 농심 해외 매출의 30% 비중을 차지하는 핵심 지역이다. 농심은 지난해 사드 여파에 영업적자를 기록했던 중국 법인이 올해 상반기 흑자로 전환하면서 한시름 덜었다. 그러나 중국 경기가 둔화될 경우 프리미엄 급인 농심 라면 제품이 저가 공세에 밀려 어려운 상황에 놓일 수 있다.

박형중 대신증권 연구원은 "중국은 미국과의 무역분쟁 이슈 외에 과잉부채, 자산버블 등 극복해야 할 난관이 많아 당분간 성장성 둔화, 위안화 가치 하락을 피할 수 없을 것"이라며 "미·중 무역분쟁이 장기화할 것인 만큼 대미, 대중 수출 의존도가 높은 곳은 투자에서 제외해야 할 것"이라고 진단했다.