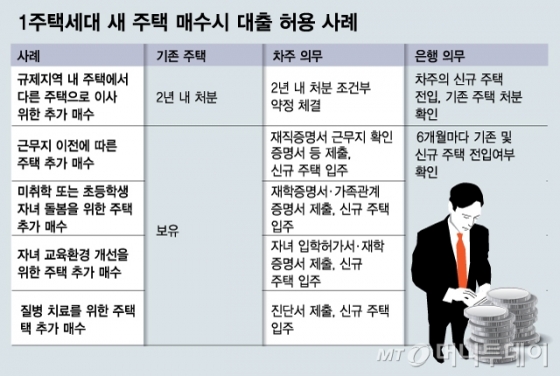

19일 은행연합회가 배포한 ‘가계대출규제 관련 Q&A 자료‘에 따르면, 1주택 세대가 기존 주택을 보유한 채 규제지역 내 새 주택을 매수할 때 주담대를 받을 수 있는 예외 사례로 △근무지 이전 △미취학 또는 초등학생 자녀 양육 조부모 거주 △자녀 교육환경 개선 △질병 치료 등이 제시됐다.

예컨대 수도권 밖에 부모와 함께 살던 자녀가 서울 내 대학에 진학할 경우, 자녀가 살 서울의 집을 사야 할 ‘실수요’가 발생하는 만큼 주담대를 내준다. 또 규제지역에 사는 맞벌이 부부가 미취학 자녀 또는 초등학교에 진학하는 자녀를 돌봐줄 조부모를 위해 집 근처에 조부모 거주용 집을 추가로 구입할 때도 주담대가 허용된다.

은행연합회는 ‘실수요’를 가장한 주택 구입을 방지하기 위해 자녀의 재학증명서, 입학허가서, 가족관계증명서 등 입증자료를 제출받고 6개월마다 실수요자의 전입 여부를 확인하도록 했다.

하지만 은행권에선 '사후관리' 부담으로 이어질 것이란 우려가 많다. B은행 관계자는 “대출 후 정기적으로 점검해 대출 고객이 당초 약속을 어기면 대출금을 회수하라는 것인데, 집주인이 순순히 대출금 회수에 동의하겠나"라며 "은행과 대출 고객간 크고 작은 다툼이 늘어날 수 있다"고 내다봤다.

이 시각 인기 뉴스

금융당국은 '예외'에 대한 은행의 판단을 존중하겠다고 밝혔지만 정작 은행권에선 ‘책임이 더 커질 것’이라며 손사래를 치고 있다. C은행 관계자는 “실수요자 판단을 은행 여신심사위원회에 맡긴다는 게 당국 주문이지만, 여신심사위는 주로 액수가 큰 기업대출들을 다루기 때문에 수억원대 가계대출이 여신심사위에 올라가기는 쉽지 않다”며 “새로운 대출규제 초기인 만큼 까다로운 대출은 가능한 유보하자는 게 현재 영업현장의 분위기”라고 밝혔다.