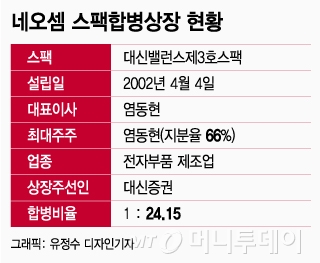

2일 관련업계에 따르면 네오셈은 대신밸런스제3호스팩과 합병을 결정하고 상장 절차에 돌입했다. 상장주선인은 대신증권이다.

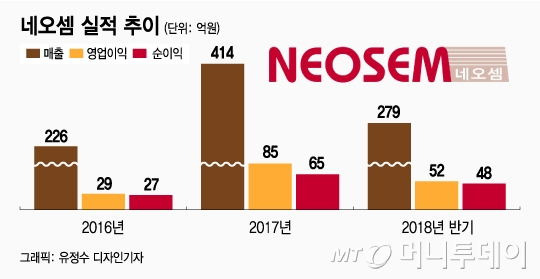

네오셈의 지난해 매출액은 414억원, 영업이익은 85억원으로 전년대비 각각 82.9%, 190.9% 증가했다. 올해 상반기 매출액은 279억원, 영업이익은 52억원으로 실적 성장을 지속하고 있다.

반도체 장비 산업 특성상 실적 변동성이 크다는 점은 약점으로 꼽힌다. 반도체 수요 변화에 따라 장비 공급량이 직접적인 영향을 받기 때문이다. 또 엑시콘, 와이아이케이, 테크윙 등 반도체 검사장비 기업의 최근 주가가 약세라는 점도 걸림돌이다.

다만 네오셈 주력 제품의 전방산업인 SSD 시장이 성장세가 지속되고 있는 만큼 네오셈의 실적 향상 추세는 당분간 이어질 가능성이 높다는 분석이 우세하다. SSD 판매량은 2021년 3억6000만개로, HDD 3억3000만개를 추월할 것으로 전망된다. 또 글로벌 반도체 기업인 삼성전자, SK하이닉스, 인텔, 샌디스크, 마이크론 등을 고객사로 확보하고 있다는 점도 강점이다.

이 시각 인기 뉴스

네오셈은 오는 12월 19일 주주총회를 거쳐 2019년 1월 21일 합병할 계획이다. 코스닥 신주상장예정일은 2019년 1월 30일이다.

증권업계 관계자는 "올해 IPO 시장에서 스팩합병상장 기업의 활약이 대체적으로 부진한 가운데 네오셈은 기술경쟁력을 갖춘 강소기업이라는 점에서 주목된다"며 "반도체 장비는 주식시장에서 높은 가치를 인정받는 업종은 아니지만, SSD 수요 확대에 따른 수혜 전망은 네오셈에 긍정적인 영향을 끼칠 것"이라고 말했다.