유턴상장은 2016년 11월 두산밥캣을 마지막으로 명맥이 끊겼다. 과거 유턴상장기업들이 좋은 성적을 올리지 못했는데, CJ CGV 베트남이 기업가치를 과도하게 산정한다는 지적이 나온다.

박성호 유안타증권 연구원은 CJ CGV (5,700원 ▼30 -0.52%) 베트남의 기업가치를 4388억원으로 추정했다. 2019년 예상 EBITDA(상각 전 영업이익)를 409억원으로 전망하고, 12배의 멀티플을 적용한 뒤 순차입금을 뺀 가격이다. 베트남 영화 시장의 성장성에 CGV의 시장 지배력을 염두에 둔 분석이다.

IPO(기업공개) 시장에서 엔터테인먼트 혹은 미디어 기업의 밸류에이션이 비교적 높게 책정된다는 점을 고려해도, 극장 사업자인 CJ CGV 베트남의 PER 50배는 부담스러운 수준이라는 지적이다. 2019년까지 CJ CGV 베트남 실적이 전망대로 꾸준히 향상될지 여부도 장담할 수 없다.

또 티웨이항공 등 올해 코스피 IPO 기업이 수요예측에서 모두 흥행에 실패하는 등 시장 환경도 녹록지 않다. 최근 국내 증시 불확실성 확대로 인한 약세 흐름, CJ CGV 주가 하락도 CJ CGV 베트남의 밸류에이션에 악영향을 줄 수 있는 요인이다.

이 시각 인기 뉴스

CJ CGV 베트남 상장이 모회사인 CJ CGV의 향후 수급에 미칠 영향도 주목된다.

해외법인 중 알짜로 꼽히는 CJ CGV 베트남이 모회사와 같은 코스피에 상장할 경우 가치 중복 이슈가 제기될 수 있기 때문이다. CJ CGV 베트남에 대한 투자 수요가 살아날수록 반대로 모회사인 CJ CGV에 대한 투자 심리는 줄어들 수 있다. 박정엽 미래에셋대우 연구원은 "CJ CGV 베트남상장 이후 수급 측면에선 CJ CGV에 다소 불리하게 전개될 가능성이 있다"고 분석했다.

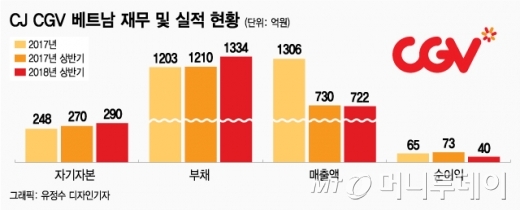

CJ CGV가 올해 2분기 국내를 비롯해 중국과 터키 지역의 적자 폭 확대로 연결기준 영업이익 2억원이라는 어닝쇼크를 기록한 점을 감안하면 주가 측면에서 베트남 법인 상장이 득보다 실이 될 가능성도 있다.

◇유턴기업 상장 이후 주가 지지부진 = 지금까지 유턴상장 사례는 2016년 LS전선아시아, 화승엔터프라이즈, 두산밥캣 등 세 곳이다. 이들은 공모과정에서 고평가논란이 일면서 모두 흥행에 실패했다는 평가를 받는다. LS전선아시아는 희망공모가보다 20% 낮은 가격에 상장됐다. 상장 이후 2년 가까이 됐지만 현재주가는 6460원으로 공모가보다 19.3% 낮다.

두산밥캣의 경우 상장까지 연기했지만 희망공모가 2만9000~3만3000원의 중간쯤인 3만원에 공모가가 결정됐다. 2016년11월 상장됐지만 현재 주가는 공모가보다 16.3% 상승하는데 그쳤다. 그나마 화승엔터프라이즈만 주가가 공모가보다 높다.

해외 자회사 주가가 지지부진한 이유는 공모를 통해 수혈된 자금이 회사 성장에 쓰이는 게 아니라 모회사로 흘러 들어갈 것이란 우려 때문이다.

증권업계 관계자는 "구주매출의 경우 모기업은 자금을 조달하지만 해당 기업으로 돈이 들어오지 않게 된다"며 "자회사 상장을 통해 모기업이 자금을 조달하는 경우 해당 자회사 성장성이 떨어지게 된다"고 말했다. CJ CGV도 베트남 법인을 상장시킨 후 구주 매출에 나설 것으로 관측된다.